Donald Trump sẽ thừa hưởng "dữ liệu lạm phát tích cực" mà chính quyền Biden gây dựng?

Trần Quốc Khải

Junior Editor

Dữ liệu lạm phát mới nhất từ Mỹ đang mang đến những tín hiệu tích cực khi tốc độ tăng giá có dấu hiệu chững lại, làm dịu bớt áp lực trên thị trường tài chính. Tuy nhiên, những con số này vẫn chưa đủ rõ ràng để khẳng định một lộ trình giảm lạm phát bền vững, khiến giới đầu tư tiếp tục theo dõi sát các động thái từ Cục Dự trữ Liên bang (Fed).

Thị trường đã có thể “thở phào”

Dữ liệu lạm phát của Mỹ công bố hôm thứ Tư cho thấy tốc độ lạm phát đang giảm dần và áp lực giá cả đã dịu bớt phần nào. Điều này đã dẫn đến một đợt tăng mạnh trên thị trường chứng khoán, phản ánh mức độ lo lắng đã gia tăng trước đó. Mặc dù các con số cho thấy lạm phát đang dần được kiểm soát tốt hơn một chút so với kỳ vọng, nhưng chúng vẫn chưa làm rõ được con đường phía trước.

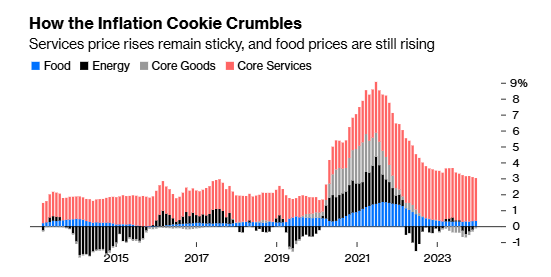

Phân tách chỉ số CPI thành bốn thành phần chính cho thấy rằng áp lực lạm phát hiện tại hầu như hoàn toàn đến từ lĩnh vực dịch vụ, xu hướng đã diễn ra suốt một khoảng thời gian. Lạm phát thực phẩm vẫn tiếp tục tăng nhẹ nhưng không nhanh như năm 2022. Trong khi đó, lạm phát năng lượng và hàng hóa gần như không biến động:

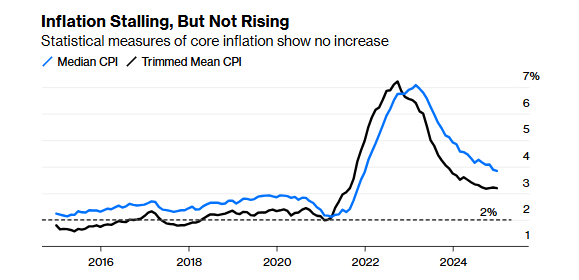

Các thước đo thống kê chi tiết hơn cũng xác nhận rằng lạm phát đang giảm, nhưng rất chậm và vẫn cao hơn mục tiêu đề ra. Cả chỉ số trung bình điều chỉnh (loại trừ các yếu tố bất thường) và chỉ số do Fed Cleveland công bố đều cho thấy mức giảm nhẹ, thể hiện một quá trình hạ nhiệt lạm phát chậm chạp và đầy khó khăn để đạt được mục tiêu 2% của Fed. Quá trình hạ nhiệt lạm phát đang chững lại nhưng ít nhất chưa bị đảo ngược:

Chỉ số giá lạm phát (sticky prices) của Fed Atlanta, đo lường những mức lạm phát dai dẳng, cho thấy sự sụt giảm khả quan hơn, đặc biệt là trong ba tháng qua, nhưng vẫn cao mức mục tiêu:

Về chỉ số siêu lõi - lạm phát dịch vụ loại trừ chi phí nhà ở - một thước đo ưa thích của Fed, mặc dù giảm nhẹ trong tháng trước, lạm phát vẫn giữ mức tăng hàng năm trên 4%, một điều rất tiêu cực:

Tất cả điều này diễn ra sau khi dữ liệu PPI công bố hôm thứ Ba thấp hơn dự kiến nhưng vẫn cho thấy dấu hiệu tăng nhẹ.

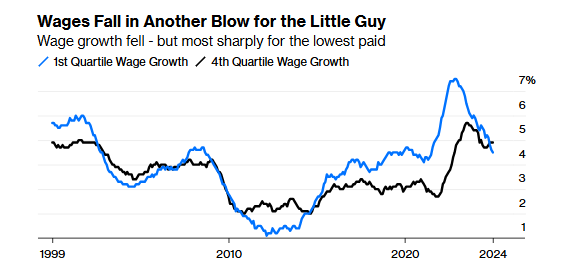

Thông tin quan trọng nhất có thể là từ Fed Atlanta vào thứ Tư, mặc dù điều này có thể không được nhiều người hoan nghênh. Chỉ số theo dõi mức tăng lương hàng tháng, dựa trên dữ liệu điều tra dân số, cho thấy tốc độ tăng lương đã giảm. Điều này chủ yếu do mức tăng lương của nhóm 25% người có thu nhập thấp nhất giảm xuống dưới mức của nhóm có thu nhập cao nhất lần đầu tiên trong một thập kỷ:

Đây là thông tin tích cực đối với mục tiêu kiểm soát lạm phát của Fed, vì những người thu nhập thấp thường có xu hướng chi tiêu phần lớn thu nhập tăng thêm của mình. Tuy nhiên, ở các khía cạnh khác, đây không hẳn là tín hiệu tích cực. Phản ứng từ thị trường lãi suất là tăng kỳ vọng về khả năng Fed sẽ cắt giảm lãi suất trong năm nay, nhưng không đáng kể. Thước đo “Lãi suất các NHTW” của Bloomberg hiện định giá gần như chắc chắn sẽ có một đợt cắt giảm lãi suất 25 bps trong năm nay, trong khi xác suất cho đợt cắt giảm thứ hai đã tăng từ 24% lên 57% kể từ khi dữ liệu CPI được công bố - quay về mức cũ trước khi dữ liệu thất nghiệp tích cực của Mỹ được công bố vào thứ Sáu tuần trước. Bất chấp sự phấn khích, thị trường vẫn cho rằng triển vọng ngắn hạn của Fed chưa thay đổi đáng kể bởi dữ liệu mới nhất.

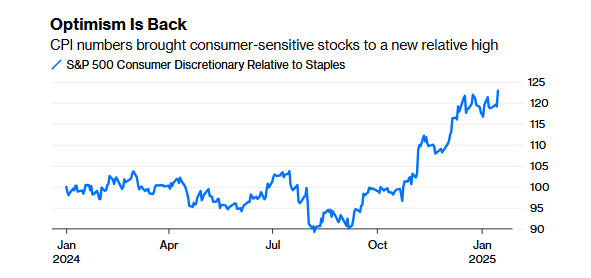

Sự phản ứng tích cực trên thị trường thực chất là kết quả của những lo ngại trước đó. Trong những tuần gần đây, khả năng Fed tăng lãi suất trở lại đã bắt đầu trở nên rõ ràng hơn. Khả năng này vẫn còn hiện hữu, nhưng dữ liệu mới nhất đã làm giảm bớt rủi ro này. Đợt tăng mạnh trên thị trường chứng khoán là minh chứng rõ ràng cho việc các nhà đầu tư vào tài sản rủi ro đã lo sợ đến mức nào về khả năng tăng lãi suất, và sự phụ thuộc của thị trường vào nguồn vốn giá rẻ kéo dài ra sao. Đợt tăng giá gần như diễn ra trên toàn bộ thị trường, nhưng một trong những dấu hiệu đáng chú ý nhất là sự vượt trội của cổ phiếu thuộc nhóm tiêu dùng tùy ý so với nhóm hàng tiêu dùng thiết yếu - một tín hiệu kinh điển cho thấy khẩu vị rủi ro đang tăng lên và niềm tin vào sự phục hồi chu kỳ kinh tế:

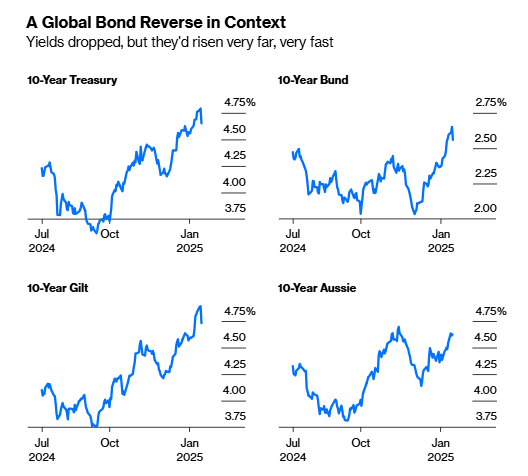

Lợi suất trái phiếu đã giảm trên toàn thế giới. Tuy nhiên, ở khắp các khu vực, mức giảm này có vẻ chỉ là sự điều chỉnh sau một đợt tăng mạnh, chứ chưa phải là dấu hiệu cho thấy một bước ngoặt rõ ràng:

Tình hình tại Anh

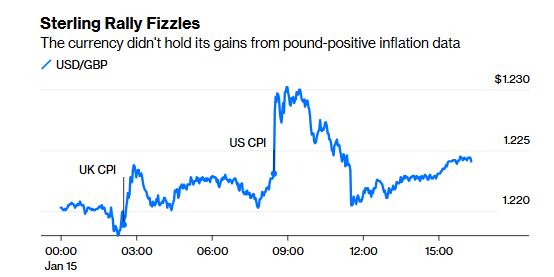

Không ai vui mừng về dữ liệu lạm phát Mỹ hơn Bộ trưởng Tài chính Anh Rachel Reeves. Sáu tháng đầu tiên đầy thận trọng của chính phủ Đảng Lao động đã kết thúc với sự sụt giảm mạnh của TPCP Anh (gilts), làm lợi suất nhảy vọt. Tuy nhiên, dữ liệu lạm phát Anh, được công bố chỉ vài giờ trước dữ liệu Mỹ, thấp hơn dự kiến. Điều này tạo điều kiện cho Ngân hàng Trung ương Anh (BoE) có thêm dưu địa để cắt giảm lãi suất. Sau đó, dữ liệu Mỹ tiếp tục thúc đẩy một đợt tăng giá mạnh trên thị trường gilts, với lợi suất trái phiếu 10 năm giảm mạnh nhất kể từ năm 2023:

Điều này bắt đầu làm giảm bớt những điểm “tương đồng” với vụ khủng hoảng thị trường gilts từng khiến chính phủ của cựu Thủ tướng Anh Liz Truss sụp đổ vào năm 2022. Đồng thời, GBP cũng đã hồi phục (dù đà tăng bị hạn chế):

Một phần vấn đề, như ông Marc Chandler của Bannockburn Global FX nhận định, là do có nhiều đồn đoán rằng Tổng thống Mỹ Donald Trump sẽ “ăn mừng” lễ nhậm chức của mình vào thứ Hai tới (ngày các thị trường Mỹ đóng cửa vì lễ Martin Luther King) bằng một loạt sắc lệnh hành pháp có lợi cho USD. Không ai muốn bán khống đồng bạc xanh vào lúc này. Nhà đầu tư đã nhân cơ hội USD suy yếu để mua vào. Sự quan tâm tới GBP suy yếu là một vấn đề lớn, vì Anh là một nền kinh tế nhỏ, cởi mở và có thâm hụt lớn. “Điều này khiến quốc gia phụ thuộc nặng nề vào “lòng tốt” của người ngoài”, như ông Ian Harnett từ Absolute Strategy Research diễn giải. Dữ liệu lạm phát từ cả hai bờ Đại Tây Dương đã giảm bớt nguy cơ xảy ra một cuộc khủng hoảng như dưới thời cựu Thủ tướng Anh Liz Truss. Tuy nhiên, rủi ro hiện tại lại là một “sự sụp đổ dần dần”, trong đó Anh bị mắc kẹt và không thể thoát khỏi những ràng buộc tài chính.

Kỳ vọng vào Trump 2.0

Trước khi dữ liệu lạm phát được công bố, Phố Wall đã đón nhận một tin tốt lành cho chính mình. Sự lạc quan của các ngân hàng lớn rằng Trump sẽ mang lại một chế độ pháp lý có lợi cho doanh nghiệp đã góp phần thúc đẩy kết quả kinh doanh quý IV đầy ấn tượng. Bốn ngân hàng lớn nhất (JPMorgan, Citigroup, Goldman Sachs và Wells Fargo) đã công bố kết quả kinh doanh cả năm rất tích cực, chỉ đứng sau năm bùng nổ thị trường chứng khoán 2021. Chỉ số KBW Bank Index đã quay trở lại mức đỉnh từng được chứng kiến ngay sau chiến thắng bầu cử của Tổng thống Trump trước đó, một kết quả được củng cố thêm bởi dữ liệu lạm phát:

Liệu sự phấn khích này có hợp lý? Ông Sean Ryan của FactSet lập luận rằng lãi suất cao hơn là một yếu tố tích cực trong quý IV, do đường cong lợi suất dốc hơn giúp các hoạt động cho vay có lãi hơn. Tuy nhiên, lợi suất tăng cũng sẽ làm trầm trọng thêm các khoản lỗ, ảnh hưởng tiêu cực đến hoạt động ngân hàng thế chấp và khiến việc tái cấp vốn cho các khoản vay bất động sản thương mại khó khăn hơn.

Dù vậy, báo cáo thu nhập được công bố cho đến nay vẫn củng cố hy vọng rằng cổ phiếu ngân hàng - vốn bị ảnh hưởng nặng nề từ cuộc khủng hoảng ngân hàng khu vực đầu năm 2023 - có thể quay trở lại vượt trội so với chỉ số S&P 500. Các nhà phân tích của Bank of America chỉ ra rằng cổ phiếu ngân hàng hiện là một trong số ít ngành giao dịch với mức chiết khấu so với giá trị trung bình trước đại dịch:

“Chúng tôi kỳ vọng mức chiết khấu này sẽ giảm dần và tin rằng định giá cổ phiếu ngân hàng sẽ cải thiện so với mức trước đại dịch, nhờ môi trường lãi suất tích cực hơn (so với mức lãi suất 0 trong hầu hết giai đoạn 2009-2020) - điều này sẽ có lợi cho các ngân hàng có hệ thống tiền gửi mạnh, khung pháp lý cân bằng và ổn định hơn, cùng với một chương trình nghị sự của Trump có khả năng khuyến khích đầu tư nội địa.”

Chương trình nghị sự của Trump nhận được sự ủng hộ gần như tuyệt đối từ giới tài chính. Tiếp theo sẽ là các ngân hàng khu vực. Theo FactSet, họ được dự báo sẽ công bố mức tăng trưởng lợi nhuận 3.1 tỷ USD, so với mức giảm 3.8 tỷ USD của năm trước. Kết quả kinh doanh từ các ngân hàng lớn đã thúc đẩy ngày giao dịch tốt nhất của cổ phiếu kể từ đợt hưng phấn hậu bầu cử vừa qua:

Một dấu hiệu lạc quan khác: Đầu cơ thương vụ đã trở lại. Các nhà phân tích của Bank of America chỉ ra rằng hoạt động đầu cơ thương vụ trong ngành ngân hàng đang có dấu hiệu quay trở lại. Họ cảnh báo rằng các ngân hàng khu vực lớn tiềm năng đang lo ngại về việc trả giá quá cao khi thực hiện các thương vụ mua lại. Tuy nhiên, điều này không đồng nghĩa với việc thiếu sự quan tâm đến các cơ hội sáp nhập. Với gánh nặng quy định ngày càng tăng khi tổng tài sản của một ngân hàng vượt ngưỡng 100 tỷ USD, các nhà phân tích nhận định rằng quá trình hợp nhất sẽ diễn ra nhanh hơn giữa các ngân hàng có tổng tài sản từ 20 tỷ USD đến 60 tỷ USD. Những ngân hàng trong phạm vi này có thể được mua lại mà không vi phạm ngưỡng giới hạn về quy định pháp lý. Yếu tố then chốt dẫn đến tâm lý lạc quan này chính là vấn đề quy định pháp lý - hoặc như những người ủng hộ ngành kỳ vọng, sự giảm bớt tương đối của các quy định này - điều sẽ đóng vai trò quan trọng trong việc thúc đẩy các thương vụ sáp nhập và niềm tin trong ngành ngân hàng.

Thành tích của Biden

Phán quyết của công chúng Mỹ đối với thành tích kiểm soát lạm phát của chính quyền Biden đã rõ ràng và khắc nghiệt. Ông đã để giá cả leo thang ngoài tầm kiểm soát và không khôi phục mức sống của người dân ngay cả khi tình trạng lạm phát nghiêm trọng nhất đã qua. Chính điều này là nguyên nhân chủ yếu khiến Đảng Dân chủ bị mất quyền kiểm soát Nhà Trắng. Giờ đây, khi tháng cuối cùng trong nhiệm kỳ của Biden đã khép lại, chúng ta có thể đánh giá toàn diện về vấn đề này.

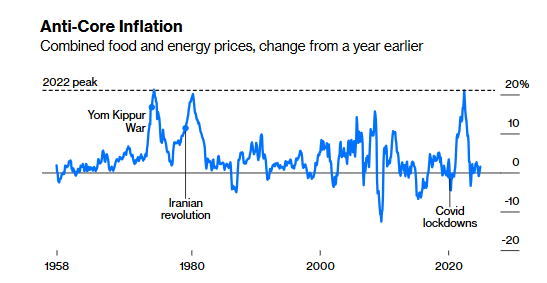

Giá thực phẩm và năng lượng thường bị loại trừ khỏi các thước đo lạm phát lõi, được các NHTW theo dõi, vì chính sách tiền tệ có rất ít khả năng tác động đến chúng. Tuy nhiên, đây lại là những mặt hàng thiết yếu mà người dân buộc phải mua. Việc giá cả tăng mạnh trong nhóm hàng hóa "phi lõi" (thực phẩm và năng lượng) có ý nghĩa chính trị quan trọng. Dữ liệu từ Cục Thống kê Lao động Mỹ (BLS) do ông Carolyn Silverman, biên tập viên dữ liệu của Bloomberg, tổng hợp cho thấy giá nhóm này đã tăng vọt trong năm 2022, mức tăng chưa từng thấy kể từ các cú sốc địa chính trị những năm 1970. Mặc dù tình trạng này hiện đã được kiểm soát, mức giá thực phẩm và năng lượng vẫn chưa hề giảm xuống:

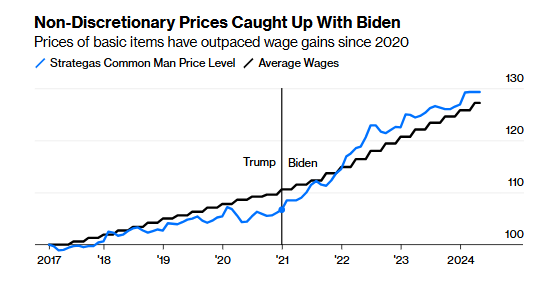

Một cách tiếp cận khác đến từ nhóm nghiên cứu tại Strategas Research Partners, khi họ tạo ra chỉ số lạm phát “tiêu dùng của người dân” (Common Man Inflation Index). Chỉ số này tập trung vào những mặt hàng thiết yếu mà người dân phải mua như thực phẩm, năng lượng, nhà ở, quần áo, tiện ích và bảo hiểm. Trong nhiệm kỳ đầu của Trump, mức lương trung bình đã tăng nhanh hơn lạm phát theo thước đo này. Tuy nhiên, dưới thời Biden, tiền lương đã tụt lại phía sau:

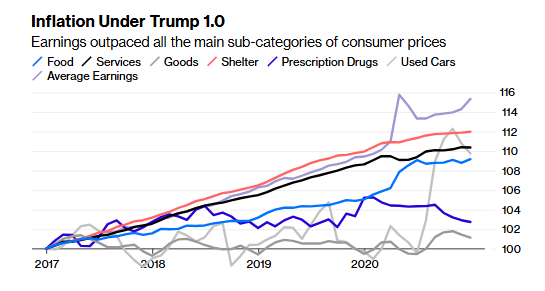

Phân tích sâu hơn vào các thành phần chính của lạm phát, đây là những gì đã xảy ra với giá cả trong nhiệm kỳ đầu của Trump. Thu nhập trung bình tăng đủ nhanh để vượt qua mức tăng của nhiều mặt hàng khác nhau:

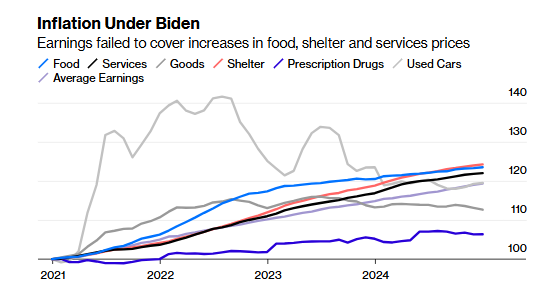

Ngược lại, dưới thời Biden, câu chuyện lại khác. Thu nhập chỉ vượt qua mức tăng giá thuốc kê đơn và hàng hóa tiêu dùng nói chung. Đến cuối nhiệm kỳ của ông, giá xe cũ - trung tâm của nỗi lo lạm phát lớn nhất trong giai đoạn đỉnh điểm - đã không tăng quá mức thu nhập. Tuy nhiên, giá thực phẩm, dịch vụ và nhà ở đều vượt xa mức tăng thu nhập:

Có thể tranh luận rằng bao nhiêu phần trăm lạm phát kể từ năm 2020 thực sự là lỗi của Biden và chính quyền của ông. Tuy nhiên, khi cử tri phàn nàn rằng cuộc sống trở nên đắt đỏ hơn dưới nhiệm kỳ của ông, họ đã đúng.

Bloomberg