Định hướng chiến lược vĩ mô đầu năm 2024

Nguyễn Thu Thủy

Junior Analyst

Tài sản rủi ro tăng lên vào cuối năm 2023 khi Cục Dự trữ Liên bang thúc đẩy kỳ vọng của thị trường về việc giảm lãi suất. Đồng thời dữ liệu thể hiện mức lương ổn định ở Hoa Kỳ đã minh chứng rằng: kỳ vọng của thị trường về lạm phát có thể gây thất vọng trong tương lai.

Năm 2023 kết thúc với nhóm tài sản rủi ro tăng trưởng tích cực hơn dự kiến. Tuy nhiên, chúng tôi nhận thấy đà tăng có thể kéo dài sang năm 2024.

Tuy nhiên, khởi đầu yếu kém trong năm nay cho thấy các nhà đầu tư đang lo lắng về xu hướng thị trường.

1) Tín hiệu phục hồi muộn màng

Sự gia tăng năm ngoái được thúc đẩy bởi sự chứng thực rõ ràng của Cục Dự trữ Liên bang về việc giảm lãi suất mạnh mẽ khi lạm phát giảm.

Nó dẫn đến sự hạ cánh mềm của giá cổ phiếu, lạm phát giảm và tăng trưởng ổn định. Điều đó là khả thi, nhưng chúng tôi tin rằng đó là một vụ đặt cược vĩ mô lớn.

2) Chuyến tàu lượn lạm phát sắp kết thúc

Khi mô hình chi tiêu của người tiêu dùng được thiết lập lại và giá hàng hóa tiếp tục giảm , chúng tôi ước tính lạm phát sẽ giảm xuống khoảng 2% vào cuối năm nay. Vì vậy, rủi ro có thể gia tăng và kéo dài.

Tuy nhiên, theo quan điểm của chúng tôi, khi việc điều chỉnh giá hàng hóa giảm dần, mức tăng lương vẫn cho thấy lạm phát có thể tăng vọt trở lại mức gần 3%.

3) Xu hướng kinh tế vĩ mô

Trong trường hợp đó, Cục Dự trữ Liên bang có thể không cắt giảm lãi suất mạnh như thị trường mong đợi, ngay cả khi tăng trưởng chậm lại.

Vì vậy, vấn đề chính đối với tài sản rủi ro trong năm nay là liệu khi nào dự báo này trở thành sự thật. Chúng tôi đã sẵn sàng để thích nghi. Và chúng tôi nỗ lực giảm thiểu rủi ro vĩ mô trong khi vẫn chọn lọc về mặt chiến lược.

Về cổ phiếu, chúng tôi thích Nhật Bản và công nghệ, trong khi Trái phiếu Kho bạc dài hạn lại ở mức trung lập.

Tài sản rủi ro đã kết thúc năm 2023 ở mức cao, với việc Fed dường như đặt cược lớn vào việc lạm phát giảm và GDP chậm lại. Thị trường coi tín hiệu của Fed là sự chấp thuận cho việc nới lỏng chính sách mạo hiểm. Khi lạm phát tiếp tục giảm, đợt phục hồi cuối năm có thể kéo dài đến năm 2024. Tuy nhiên, khởi đầu gập ghềnh cho đến năm 2024 đối với cổ phiếu và trái phiếu cho thấy các nhà đầu tư đang lo ngại về triển vọng kinh tế vĩ mô. Chúng tôi vẫn linh hoạt và cho rằng những rủi ro vĩ mô cần phải được quản lý một cách có chủ ý.

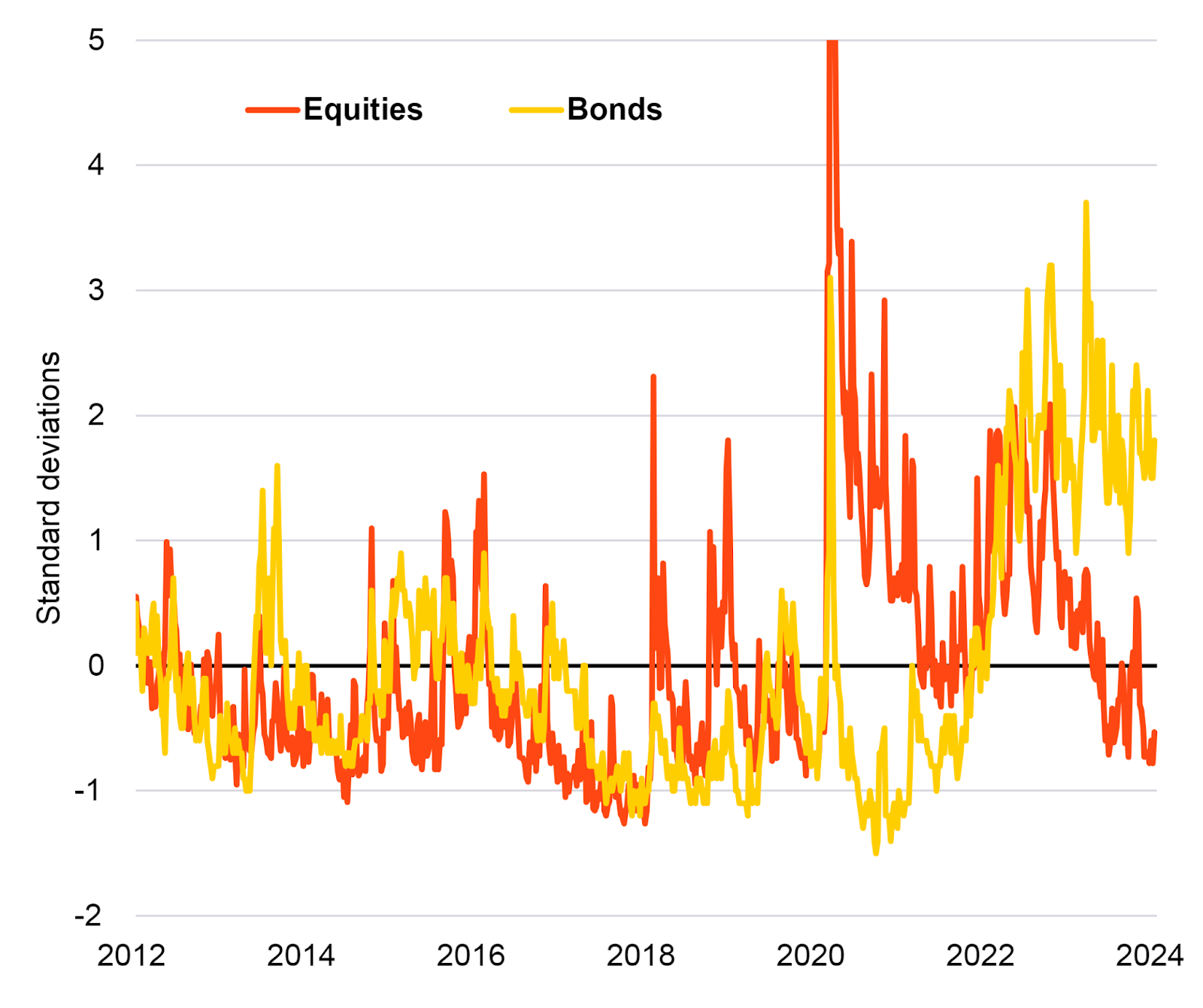

Đo lường biến động cho thấy tín hiệu phân kỳ

Lưu ý: Biểu đồ cho thấy sự biến động của thị trường cổ phiếu và trái phiếu theo độ lệch chuẩn. Các chỉ số được sử dụng là Chỉ số Biến động của Sàn Giao dịch Quyền chọn Chicago (VIX) và Chỉ số Ước tính Biến động Quyền chọn Merrill Lynch (MOVE), đo lường giá cả thị trường trong một tháng, chỉ ra sự biến động trong S&P 500 và Kho bạc Hoa Kỳ dựa trên các quyền chọn tương ứng.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ kết thúc năm ở mức khoảng 3.8%, mặc dù có mức tăng đáng kể từ 3.3% đến 5%. Chứng khoán Mỹ kết thúc năm 2023 ngay dưới mức cao nhất mọi thời đại, phần lớn là do Fed bất ngờ đặt cược lớn vào thị trường bằng cách thể hiện sự tán thành những kỳ vọng về việc cắt giảm lãi suất mạnh mẽ tại cuộc họp chính sách cuối cùng trong năm. Điều đó một lần nữa chứng minh những biến động của thị trường vào năm 2023 được dẫn dắt bởi những kỳ vọng và thất vọng về Cục Dự trữ Liên bang. Theo quan điểm của chúng tôi, đợt phục hồi cuối cùng cũng không có gì khác biệt. Nó khiến thị trường chứng khoán được định giá với một kết quả gần như hoàn hảo: hạ cánh mềm, lạm phát giảm và các ngân hàng trung ương cắt giảm mạnh lãi suất. Nếu các rủi ro tăng trưởng xuất hiện, giá cả thị trường sẽ thể hiện phản ứng của Fed bằng việc cắt giảm lãi suất thậm chí còn lớn hơn. Đó là lý do tại sao chúng tôi cho rằng độ biến động dự kiến của trái phiếu vẫn ở mức cao (đường màu vàng trong hình) trái ngược với mức độ biến động được dự đoán thấp hơn ở cổ phiếu (đường màu cam).

Thị trường nhận thấy nhận xét của Fed về khả năng lãi suất ở Mỹ có thể đạt đỉnh cao sẽ mở đường cho việc cắt giảm lãi suất đáng kể khi lạm phát giảm. Chúng tôi ước tính lạm phát sẽ giảm gần 2% vào năm 2024 khi chi tiêu tiêu dùng trở lại bình thường sau dịch bệnh và giá hàng hóa giảm. Vì vậy, bất chấp những lo ngại vào đầu tháng 1, đợt tăng rủi ro có thể kéo dài cho đến khi khả năng lạm phát tiếp tục vào cuối năm nay. Theo chúng tôi, việc định giá thị trường dựa trên một kết quả hoàn hảo là một sự đặt cược vĩ mô lớn. Một kịch bản hạ cánh mềm là khả thi, nhưng phạm vi kết quả có thể xảy ra trong kỷ nguyên mới với sự biến động của thị trường và kinh tế vĩ mô gia tăng là rất lớn. Đó là lý do tại sao chúng tôi chuẩn bị sẵn sàng để linh hoạt và có chọn lọc chiến lược đầu tư trong sáu đến mười hai tháng tới.

Siêu lạm phát

Trường hợp điển hình: Giá hàng hóa Mỹ giảm đang kéo lạm phát xuống khi những biến động trong chi tiêu do đại dịch gây ra giảm bớt. Tuy nhiên, thị trường lao động thắt chặt đang thúc đẩy tăng trưởng tiền lương cao hơn, như đã thấy trong số liệu việc làm tháng 12. Chúng tôi cho rằng điều đó có nghĩa là lạm phát sẽ tăng vọt trở lại gần 3% vào năm 2025 khi áp lực giá hàng hóa giảm bớt. Ngoài ra, sự tan rã về địa chính trị dự kiến sẽ làm tăng thêm áp lực lạm phát trong những năm tới. Đó là lý do tại sao chúng tôi tin rằng Fed sẽ không thể thực hiện mức giảm lãi suất mà thị trường mong đợi, ngay cả khi GDP chậm lại khiến người tiêu dùng cạn kiệt tiền tiết kiệm dư thừa, và chi tiêu của chính phủ quốc phòng và xóa nợ cho sinh viên giảm dần. Câu hỏi đặt ra với tài sản rủi ro: khi nào chúng có thể bắt đầu phản ánh triển vọng này vào năm 2024.

Ở các thị trường thu nhập cố định, chúng tôi nhận thấy sẽ có nhiều biến động hơn khi lạm phát tiếp tục kéo dài. Thêm vào đó, chúng tôi thấy các thị trường đang vật lộn với việc lãi suất trung lập - mức lãi suất không kích thích cũng như hạn chế hoạt động kinh tế - đang ổn định sau đại dịch. Chúng tôi cho rằng tỷ lệ trung lập cao hơn ở cả Mỹ và Châu Âu, một phần do chính sách tài chính lỏng lẻo hơn và nhu cầu đầu tư gắn liền với quá trình chuyển đổi carbon thấp. Chúng tôi cũng tin rằng các nhà đầu tư sẽ yêu cầu bồi thường nhiều hơn cho rủi ro sở hữu trái phiếu dài hạn do nợ công tăng cao và dự báo lạm phát không chắc chắn hơn.

Kết luận

Để xử lý những bất ổn vĩ mô, chúng tôi tập trung vào Nhật Bản, công nghệ và cổ phiếu công nghiệp. Vào tháng 10, chúng tôi cũng trở nên trung lập về mặt chiến lược đối với Trái phiếu kho bạc dài hạn, trong khi vẫn duy trì tỷ trọng đối với Trái phiếu kho bạc ngắn hạn. Lợi suất có thể dao động theo một trong hai hướng khi thị trường tiếp tục đánh giá lại triển vọng về lãi suất chính sách.

Bối cảnh thị trường

S&P 500 đã giảm khoảng 2% trong tuần trước sau khi tăng 24% vào năm ngoái, trong khi lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng trở lại khoảng 4% và tăng hơn 25 điểm cơ bản so với mức thấp nhất trong tháng 12. Biên bản cuộc họp tháng 12 của Fed nhấn mạnh việc nới lỏng các điều kiện tài chính, làm tăng thêm sự lo lắng về tài sản rủi ro vào đầu năm. Xu hướng thị trường cuối năm 2023 có thể vẫn duy trì. Báo cáo bảng lương tháng 12 từ Hoa Kỳ chỉ ra rằng áp lực tiền lương đang diễn ra cuối cùng có thể làm giảm kỳ vọng lạm phát.

Chúng tôi đang theo dõi dữ liệu lạm phát của Hoa Kỳ trong tuần này để xem liệu lạm phát hàng hóa giảm có kéo lạm phát xuống thấp hơn nữa vào năm 2024 hay không khi sự chênh lệch so với thời kỳ đại dịch giảm bớt. Tuy nhiên, chúng tôi tin rằng thị trường lao động thắt chặt và tăng trưởng việc làm giảm sẽ khiến lạm phát tăng vọt vượt xa năm 2024. Dữ liệu vĩ mô của Trung Quốc công bố trong tuần này cũng sẽ giúp đánh giá xem hoạt động vẫn trì trệ như thế nào. Nền kinh tế Trung Quốc phải đối mặt với hai thách thức chính: chi tiêu tiêu dùng chậm lại và nhu cầu xuất khẩu kém.

Seeking Alpha