Còi báo động: Fed phải cắt giảm lãi suất nhanh chóng để tránh suy thoái

Thái Linh

Junior Editor

Báo cáo việc làm yếu hơn dự kiến vào thứ 6 đã làm dấy lên một cuộc tranh luận mạnh mẽ về việc liệu nền kinh tế có đang tiến tới suy thoái, hay liệu việc tỷ lệ thất nghiệp tăng vào tháng 7 có phải là do thị trường lao động tiếp tục bình thường hóa sau đại dịch hay không. Bất kể thuộc phe nào, Fed đều nên có những động thái nhanh chóng, cắt giảm lãi suất 100 bps xuống còn 4.25%-4.5% tính đến cuối năm để quản lý rủi ro.

Đây là mức nới lỏng mà Fed có thể sẽ thực hiện ngay cả khi việc tỷ lệ thất nghiệp tăng không quá đáng lo ngại vì chúng ta không còn cần mức lãi suất thắt chặt như vậy để kiềm chế lạm phát. Việc cắt giảm lãi suất trước sẽ hợp lý hơn là chấp nhận rủi ro hành động quá chậm để ngăn chặn những kết quả kinh tế tồi tệ hơn.

Nếu chúng ta thực sự đang tiến đến suy thoái, thì điều Fed nên làm là: Cắt giảm lãi suất nhiều và nhanh. Thị trường đã chuyển sang định giá khả năng xảy ra kịch bản này sau một tuần dữ liệu kinh tế đầy biến động. HĐTL lãi suất cho thấy Fed sẽ cắt giảm lãi suất hơn 200 bps vào cuối năm 2025, đưa lãi suất xuống gần 3%. Điều này có vẻ hợp lý dựa trên những gì chúng ta đã thấy trong các cuộc suy thoái trước đây.

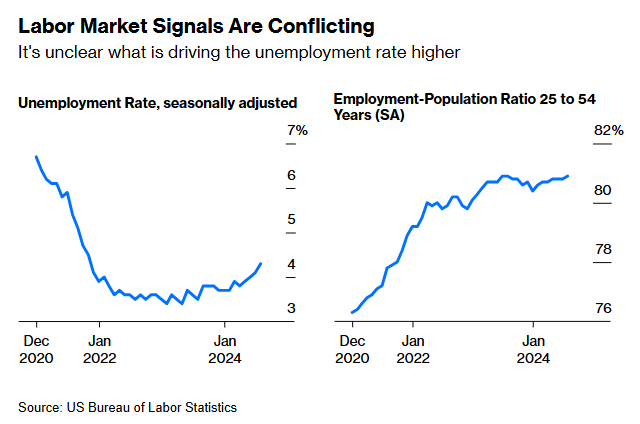

Kịch bản thứ hai có tính thách thức hơn. Tỷ lệ thất nghiệp đã tăng trong năm nay từ 3.7% lên 4.3%, nhưng tỷ lệ người trong độ tuổi từ 25 đến 54 có việc làm cũng tăng từ 80.4% lên 80.9%. Đó là một động thái lạ kỳ khi tỷ lệ thất nghiệp phản ánh một phần sự gia tăng của lực lượng lao động.

Tín hiệu từ thị trường lao động khá mâu thuẫn

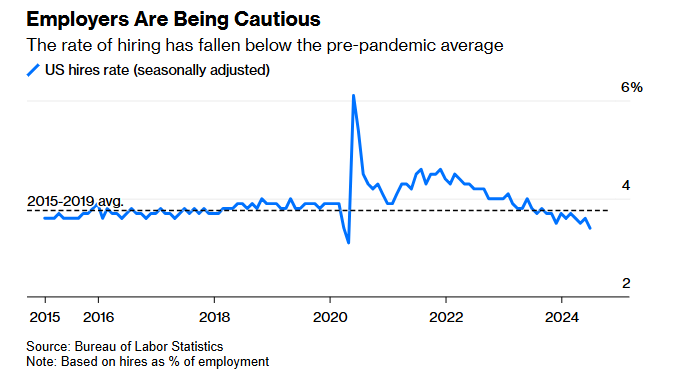

Có thể lời giải thích về sự bình thường hóa dần dần là đúng, rằng có rất ít rủi ro về sự gia tăng nhanh chóng của tình trạng thất nghiệp và Fed có thêm thời gian để chờ đợi. Nhưng việc tin tưởng hoàn toàn vào một trường hợp là rất rủi ro. Tỷ lệ sa thải hiện đang thấp, nhưng chờ đợi việc cắt giảm việc làm tăng lên có nghĩa là chờ đợi cho đến khi quá muộn để tránh suy thoái. Ví dụ, trong cuộc khủng hoảng tài chính, tình trạng sa thải không bắt đầu tăng đột biến cho đến giữa năm 2008 khi suy thoái đã diễn ra. Tỷ lệ tuyển dụng đã giảm xuống mức cho thấy các nhà tuyển dụng không cảm thấy bắt buộc phải tăng thêm biên chế.

Số liệu tuyển dụng đã giảm xuống dưới mức trung bình trước đại dịch

Nhìn chung, tốt nhất là không nên làm quá lên về tỷ lệ thất nghiệp. Các điểm uốn trong nền kinh tế vốn lộn xộn và không chắc chắn, và việc quá chú trọng vào các kịch bản lạc quan có thể gây ra những sai lầm nghiêm trọng về chính sách. Cựu Chủ tịch Fed Ben Bernanke đã có bài phát biểu "ổn định thị trường cho vay dưới chuẩn" vào tháng 5 năm 2007 khi thị trường bất động sản đã trong quá trình sụp đổ.

Công việc của Fed là quản lý rủi ro. Đó là lý do tại sao các nhà hoạch định chính sách tiếp tục tăng lãi suất trong nửa đầu năm 2023, sau hơn một năm khi thước đo lạm phát ưa thích của Fed đạt đỉnh và bắt đầu giảm. Vào tháng 6, biểu đồ Dot Plot của Fed - một tập hợp ẩn danh về kỳ vọng lãi suất của các nhà hoạch định chính sách - cho thấy dự báo trung bình về mức cắt giảm 25 bps vào năm 2024, sau đó là bốn lần cắt giảm nữa vào năm 2025, hoặc nới lỏng 125 bps nói chung. Cả dữ liệu về thị trường lao động và lạm phát đều suy yếu kể từ đó. Biểu đồ Dot Plot được điều chỉnh ngày hôm nay có thể sẽ cho thấy những đợt cắt giảm mạnh hơn và chúng ta biết từ những bình luận của Chủ tịch Jerome Powell vào thứ 4 rằng các nhà hoạch định chính sách đã chuẩn bị hạ lãi suất vào tháng 9.

Vậy tại sao phải chờ đợi? Rủi ro lạm phát đã giảm bớt, vì vậy lập luận chính chống lại việc cắt giảm mạnh hơn so với những gì họ đã báo hiệu trước đây sẽ là rủi ro rằng thị trường lo ngại về triển vọng kinh tế. May mắn thay, ông Powell có thể sử dụng bài phát biểu sắp tới tại hội nghị của Fed Kansas City ở Jackson Hole, Wyoming, để định hình câu chuyện.

Việc cắt giảm lãi suất nhanh chóng sẽ làm giảm áp lực cho người Mỹ đang phải vật lộn để trả nợ thẻ tín dụng với lãi suất thả nổi hoặc để vay tiền mua ô tô mới. Điều này sẽ giúp ích cho hàng triệu chủ nhà đã mua nhà khi lãi suất thế chấp cao, với việc tái cấp vốn ở mức lãi suất thấp hơn sẽ giải phóng ngân sách hộ gia đình cho các loại hình tiêu dùng khác. Trở ngại chính đối với nền kinh tế hiện nay là lãi suất cao.

Việc các nhà hoạch định chính sách có những động thái chậm trễ đã gợi lại tình hình kinh tế và cuộc tranh luận của Fed từ đầu năm 2022. Vào thời điểm đó, tranh chấp thường xoay quanh việc liệu lạm phát có phải là tạm thời hay không, và liệu việc tăng lãi suất thêm 25 bps trong quý có quá nhanh hay không. Cuối cùng, tình hình lạm phát trở nên tồi tệ hơn và Fed phải phản ứng mạnh mẽ. Nhiều nhà kinh tế hiện tin rằng việc trì hoãn tăng lãi suất là một sai lầm.

Bây giờ, chúng ta đang ở trong tình huống ngược lại so với thị trường lao động hạ nhiệt. Fed đã báo hiệu khả năng cắt giảm lãi suất tại cuộc họp vào tháng 9. Các nhà hoạch định chính sách mất ít và có nhiều lợi ích khi hành động nhanh chóng.

Bloomberg