Chính sách kích thích của Trung Quốc có thể khiến thị trường thất vọng

Nguyễn Thanh Thùy Dung

Junior Analyst

Các nhà kinh tế cho biết các nhà lãnh đạo hàng đầu của Trung Quốc có thể sẽ không đưa ra được gói kích thích lớn trong tuần này, khiến tâm lý của thị trường tài chính đi xuống.

Cuộc họp tháng 7 của Bộ Chính trị Đảng Cộng sản, cơ quan ra quyết định hàng đầu do Chủ tịch Tập Cận Bình đứng đầu, thường bàn về chính sách kinh tế. Các quan chức cấp cao không công bố các biện pháp cụ thể tại các cuộc họp này, nhưng giọng điệu chính sách và tuyên bố của các quan chức sẽ cung cấp manh mối quan trọng về cách Bắc Kinh sẽ phản ứng trong những tháng tới.

Các nhà kinh tế cho biết cuộc họp có thể sẽ mang lại nhiều tín hiệu ủng hộ tăng trưởng hơn, điều này có thể dẫn đến chi tiêu tài chính lớn hơn, cắt giảm lãi suất vừa phải và nới lỏng thêm. Họ nói rằng hỗ trợ cho khu vực tư nhân có thể là ưu tiên hàng đầu trong chương trình nghị sự sau những cam kết gần đây của Bắc Kinh.

Bruce Pang, nhà kinh tế trưởng và người đứng đầu bộ phận nghiên cứu về Trung Quốc Đại lục tại Jones Lang LaSalle Inc, cho biết cuộc họp có thể sẽ không cung cấp “liều thuốc mạnh” cho nền kinh tế, và không có nhiều chính sách kích thích mạnh mẽ như thị trường mong đợi.

Các nhà đầu tư đã tiết chế kỳ vọng và chuẩn bị cho sự ảm đạm kéo dài trên thị trường chứng khoán. Chỉ số chứng khoán Trung Quốc đã ghi nhận tuần tồi tệ nhất trong bốn tuần trước bất chấp một số cam kết gần đây của Bắc Kinh nhằm thúc đẩy tiêu dùng và hỗ trợ doanh nghiệp.

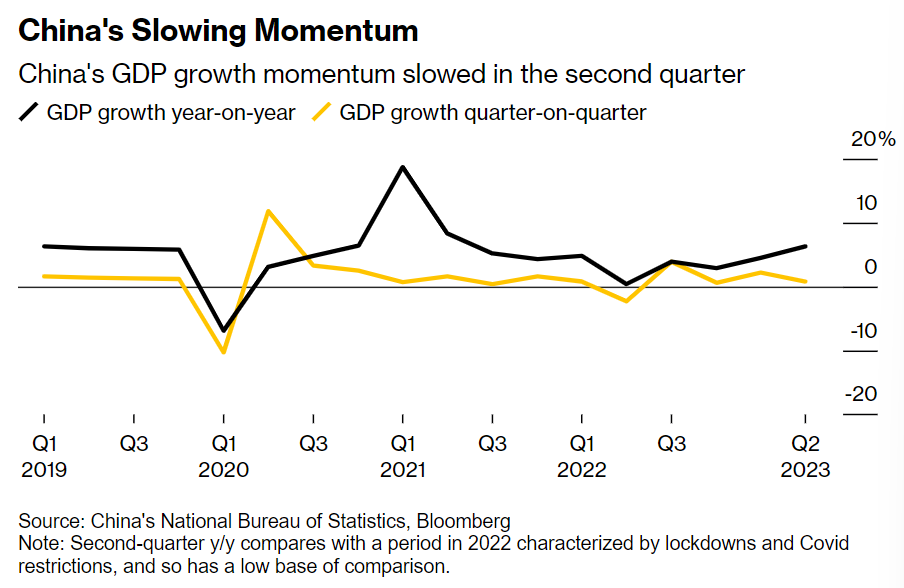

Các nhà chức trách đang hạn chế loại kích thích mà họ đã tung ra trong các cuộc suy thoái trước đây để tránh kích thích quá mức thị trường bất động sản và làm tăng nợ cho các chính quyền địa phương vốn đã có nhiều đòn bẩy. Bắc Kinh tập trung vào việc cải thiện chất lượng tăng trưởng hơn là tốc độ và đặt mục tiêu tương đối thận trọng là khoảng 5% cho năm nay – phần lớn đang trên đà đạt được.

Dưới đây là những gì các nhà kinh tế mong đợi từ cuộc họp của Bộ Chính trị:

Chính sách tài khóa

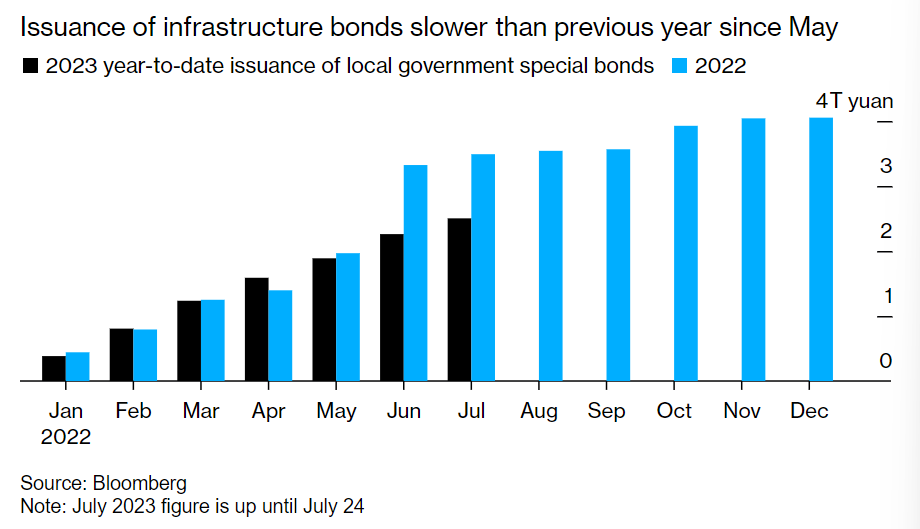

Hỗ trợ chính sách tài khóa nhiều hơn được coi là cần thiết để thúc đẩy nhu cầu trong nước hiện đang yếu. Nhưng cơ hội để Bắc Kinh sử dụng các công cụ độc đáo, chẳng hạn như trái phiếu chính phủ đặc biệt, như đã từng làm trước đây, là rất mong manh. Wu Ge, nhà kinh tế trưởng tại Changjiang Securities, người trước đây đã tham khảo ý kiến của các nhà lãnh đạo cấp cao, cho biết tại một hội nghị gần đây, loại công cụ này sẽ chỉ được sử dụng trong các điều kiện khắc nghiệt hoặc trường hợp khẩn cấp quốc gia.

Theo ông Pang của JLL, thay vì mở rộng mục tiêu thâm hụt tài khóa lên 3% GDP, các nhà lãnh đạo có thể sẽ kêu gọi phát hành nhiều hơn trái phiếu đặc biệt của chính quyền địa phương, nguồn vốn chủ yếu được sử dụng để tài trợ cho các dự án cơ sở hạ tầng. Họ cũng có thể công bố các công cụ như tài trợ ngân hàng chính sách cho các dự án cơ sở hạ tầng. Theo Ming Ming, nhà kinh tế trưởng tại Citic Securities, việc giải quyết các rủi ro liên quan đến nợ của chính quyền địa phương có thể là một trọng tâm chính khác.

Chính sách tiền tệ

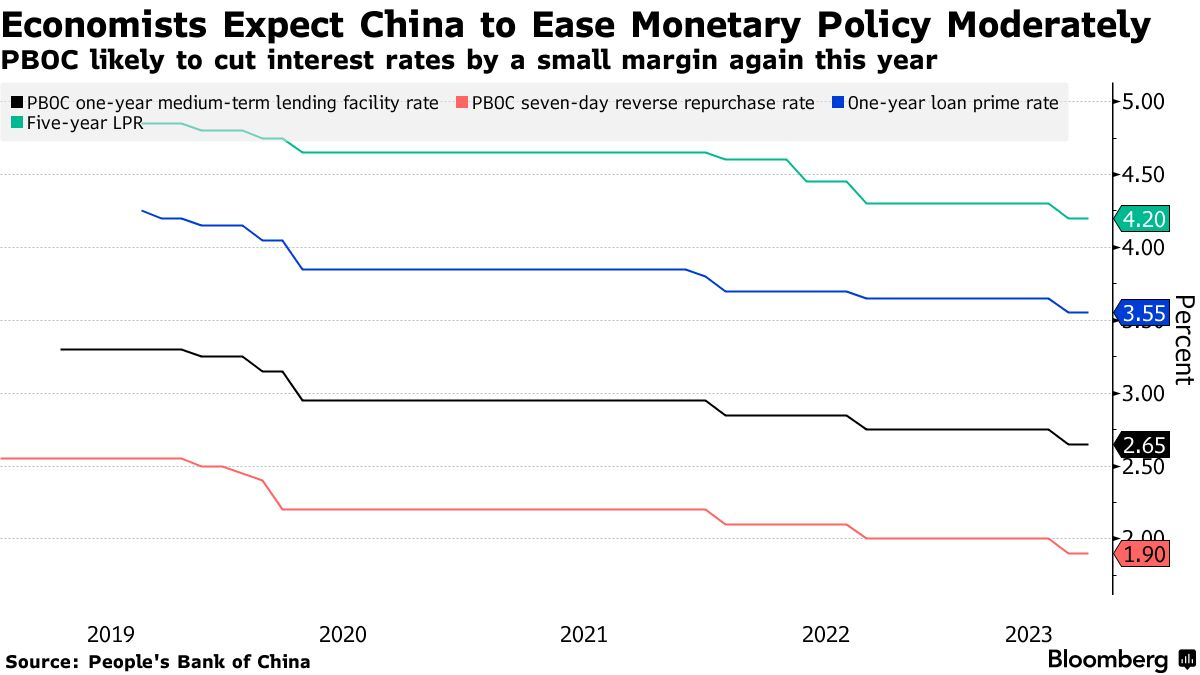

Các quan chức ngân hàng trung ương gần đây cho biết họ sẵn sàng nới lỏng chính sách tiền tệ hơn nữa để hỗ trợ nền kinh tế và gợi ý về các phương thức bao gồm hạ tỷ lệ dự trữ bắt buộc. Theo các nhà kinh tế, cuộc họp của Bộ Chính trị có thể sẽ báo trước các bước nới lỏng nhẹ nhàng hơn từ Ngân hàng Nhân dân Trung Quốc.

UBS dự báo lãi suất chính sách sẽ giảm 10bp và tỷ lệ dự trữ bắt buộc sẽ giảm 25bp trong nửa cuối năm nay. Wu của Changjiang Securities coi việc hạ lãi suất là một khả năng trong quý thứ ba. Cổng thông tin truyền thông nhà nước hôm thứ Hai cũng nhấn mạnh về dư địa để hạ tỷ lệ dự trữ bắt buộc và lãi suất, cũng như sự cần thiết phải có thêm các biện pháp để gia tăng nhu cầu trong nước ở nửa cuối năm nay.

Chính sách bất động sản

Các nhà lãnh đạo hàng đầu có thể sẽ lặp lại cam kết của ông Tập rằng nhà ở không phải để đầu cơ, nhưng có thể gợi ý về việc nới lỏng hơn nữa các biện pháp kiểm soát tài sản. Thị trường bất động sản đang suy giảm trở lại sau một đợt phục hồi ngắn, cho thấy cần thêm hỗ trợ.

Các nhà hoạch định chính sách đang xem xét nới lỏng một số hạn chế mua nhà tại các thành phố lớn nhất của quốc gia, Bloomberg News đưa tin. UBS cho biết việc nới lỏng mạnh mẽ có thể không xảy ra ở các thành phố cấp một, nhưng các quan chức có thể nới lỏng một số hạn chế mua bán ở các thành phố nhỏ hơn, giảm tỷ lệ thanh toán trước cho những người mua đã có thế chấp và tăng tài chính cho các dự án nhà ở và nhà phát triển bất động sản đang bị đình trệ.

Tăng cường tiêu thụ

Ming của Citic nói: Cần có một chiến lược toàn diện để thúc đẩy động lực chi tiêu của người tiêu dùng, cho biết các chính sách xung quanh vấn đề này sẽ là trọng tâm chính tại cuộc họp của Bộ Chính trị.

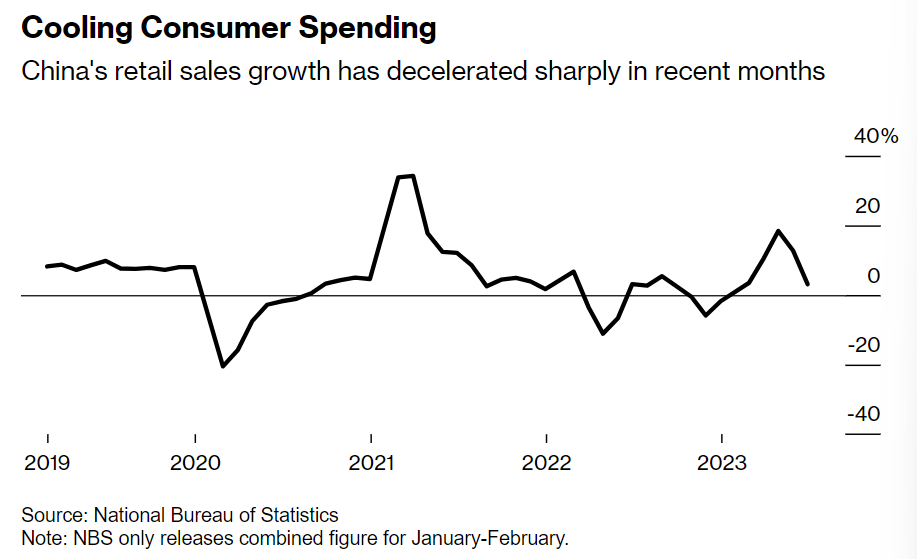

Doanh số bán lẻ chậm hơn dự kiến trong tháng 6, đe dọa tính bền vững của quá trình phục hồi kinh tế. Chính phủ cho đến nay mới chỉ công bố các biện pháp gia tăng và đưa ra một số cam kết thúc đẩy tiêu thụ đồ gia dụng, nội thất và ô tô, nhưng các nhà đầu tư rất muốn có các chính sách thực tế hơn.

Doanh nghiệp tư nhân

Bắc Kinh đã kết thúc cuộc truy quét gần 2 năm đối với ngành công nghệ và đưa ra cam kết cấp cao vào tuần trước để cải thiện điều kiện cho các công ty tư nhân. Larry Hu, trưởng bộ phận kinh tế Trung Quốc tại Macquarie Group Ltd, cho biết: “Cần có những tín hiệu mạnh mẽ hơn để khôi phục niềm tin”.

Các doanh nghiệp tư nhân vẫn đang phải vật lộn sau nhiều năm chịu sự kiểm soát nghiêm ngặt của Covid và các cuộc đàn áp theo quy định. Wu của Changjiang Securities cho biết giờ đây cần phải làm rõ vai trò của các công ty tư nhân và tài sản tư nhân trong các chính sách của Đảng Cộng sản. Ông nói, cần có một khuôn khổ pháp lý và thể chế rõ ràng quy định những lĩnh vực mà doanh nghiệp tư nhân không được hoạt động để họ có thể mở rộng mà không phải lo sợ.

Wu cho biết các nhà chức trách sẽ khẩn trương hơn để tăng cường kích thích trong quý III, vì tăng trưởng kinh tế có thể chậm lại và tỷ lệ thất nghiệp tăng lên. Ông hy vọng các chính sách tiền tệ, tài chính, bất động sản và công nghiệp, sẽ được đẩy mạnh sau đó.

Wu cho rằng các nhà lãnh đạo hàng đầu nhận thức được tình hình kinh tế thực tế. Họ sẽ không dựa vào một chính sách duy nhất, bởi vì chúng ta cần đạt được mức tăng trưởng 5% trong năm nay.

Bloomberg