Các ngân hàng trung ương lớn phân kì chính sách trước thềm Jackson Hole

Trần Phương Thảo

Junior Analyst

Người đứng đầu các ngân hàng trung ương lớn sẽ nhóm họp tuần này tại một trong những diễn đàn kinh tế thường niên uy tín nhất thế giới và có thể sẽ nhận thấy sự phân kì chính sách hơn bất kỳ thời điểm nào kể từ trước đại dịch.

Trong nhiều năm, các đánh giá tại Fed, ECB và một loạt đồng nghiệp ở các nước phát triển đều giống nhau. Khi cú sốc Covid đầu tiên năm 2020 xảy ra, các ngân hàng trung ương đã cắt giảm lãi suất và bơm thanh khoản. Và khi rõ ràng là đợt lạm phát tiếp theo sẽ không tự biến mất, các nhà hoạch định chính sách đã triển khai chiến dịch thắt chặt mạnh mẽ nhất trong nhiều thập kỷ.

Thậm chí chỉ hơn một năm trước, các nhà lãnh đạo đã có cùng quan điểm tại cuộc họp thường niên của ECB ở Sintra, Bồ Đào Nha — khi thấy cần phải làm nhiều việc hơn để dập tắt lạm phát. "Chúng ta có những cú sốc chung" "ảnh hưởng đến tất cả chúng ta", Thống đốc BoE Andrew Bailey đã nói vào thời điểm đó.

Ngày nay, khi lạm phát đã giảm nhưng vẫn ở mức trên mục tiêu 2%, khoảng cách quan điểm giữa các nhóm ngày càng xa khi các quan chức cân nhắc rủi ro áp lực giá vẫn ở mức quá cao so với nguy cơ đẩy nền kinh tế vào suy thoái. Đối với các nhà đầu tư, điều này tạo nên bối cảnh bất ổn hơn.

Trong khi ECB đã cắt giảm lãi suất chuẩn hơn hai tháng trước, Fed vẫn chưa bóp cò. BoE đã có động thái vào ngày 1 tháng 8, nhưng chỉ bằng một cuộc bỏ phiếu sít sao 5-4 trong hội đồng thiết lập chính sách. Tháng này, Thống đốc RBA đã trích dẫn những lời chỉ trích ở cả hai phía của cuộc tranh luận về lãi suất, với một số người ủng hộ việc thắt chặt và một số người kêu gọi nới lỏng.

"Tôi ước mình có được sự chắc chắn của họ", Thống đốc RBA Michele Bullock cho biết trong cuộc họp báo ngày 6 tháng 8 sau khi giữ nguyên lãi suất. Vấn đề là trong khi chúng ta có rất nhiều dữ liệu cho chúng ta biết những gì đã diễn ra trong quá khứ, các mô hình kinh tế không thể nắm bắt đầy đủ những gì sẽ xảy ra với nền kinh tế, bà cho biết.

Chủ tịch Fed Jerome Powell, người sẽ phát biểu vào thứ Sáu tại hội nghị chuyên đề Jackson Hole, do Fed Kansas City tổ chức, đã nói vào tháng trước rằng "các nhà dự báo liên tục bị bất ngờ".

Chủ đề của hội nghị năm nay là đánh giá lại hiệu quả của chính sách tiền tệ và cách thức truyền tải đến nền kinh tế nói chung. Cuộc họp thường có sự tham gia của lãnh đạo các ngân hàng trung ương lớn và giúp định hình kỳ vọng của nhà đầu tư.

Với những dấu hiệu trái chiều về nền kinh tế Hoa Kỳ — báo cáo việc làm tháng 7 yếu hơn nhiều so với dự báo của các nhà kinh tế, nhưng doanh số bán lẻ trong tháng lại vượt trội — việc đưa ra phán đoán về thời điểm nới lỏng và nới lỏng bao nhiêu trở nên khó khăn hơn bao giờ hết. Và điều đó được phản ánh trong thị trường tương lai trước thềm Jackson Hole.

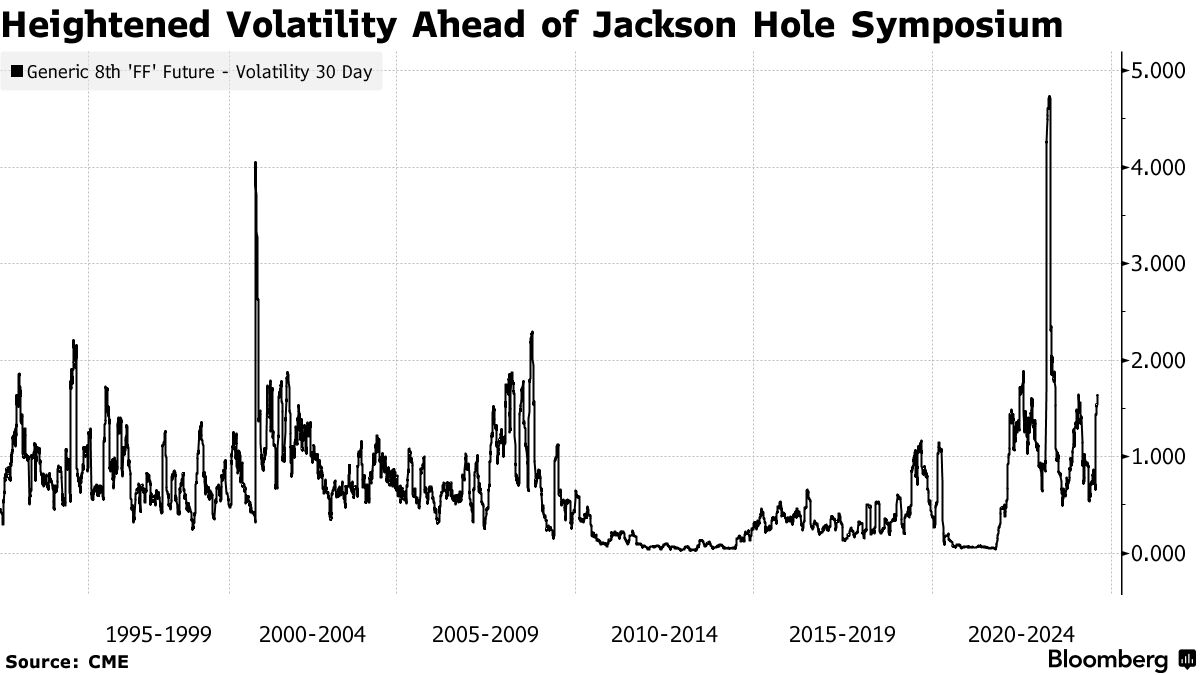

Hợp đồng tương lai quỹ liên bang cho một năm tới đang dao động nhiều nhất trong năm nay. Biến động thực tế trong 30 ngày đối với các hợp đồng đã tăng lên 1.86 vào tuần trước, mức cao nhất kể từ tháng 6 năm 2023, khi nó tăng cao sau cuộc khủng hoảng ngân hàng khu vực Hoa Kỳ. Chỉ số hiện tại gần gấp ba lần mức trung bình trong dữ liệu từ năm 1991.

Thị trường biến động trước thềm Jackson Hole

Sau báo cáo việc làm tháng 7, cho thấy tỷ lệ thất nghiệp tăng đột biến và cổ phiếu giảm, thị trường bắt đầu đặt cược vào mức cắt giảm 50 bps tại cuộc họp tháng 9 của Fed, nếu không muốn nói là trước đó. Hợp đồng tương lai hiện cho thấy khả năng Fed sẽ cắt giảm lãi suất ít hơn, 25 bps.

Một ví dụ cực đoan về sự bất ổn mà các ngân hàng trung ương phải đối mặt ở giai đoạn này của chu kỳ kinh tế đã xuất hiện ở New Zealand vào tuần trước. RBNZ đã gây sốc cho các nhà quan sát khi cắt giảm lãi suất, sau khi đã báo hiệu ba tháng trước rằng động thái như vậy sẽ không xảy ra cho đến tận năm sau.

Sự thay đổi đột ngột của RBNZ "đặt ra những câu hỏi lớn về cách ngân hàng này đọc tình hình kinh tế và đưa ra dự báo của mình — và thành thật mà nói, khiến chúng ta khó có thể tin tưởng vào phán đoán của ngân hàng", Brad Olsen, một nhà kinh tế tại viện nghiên cứu chính sách Infometrics có trụ sở tại Wellington, New Zealand cho biết. "Quan điểm thay đổi liên tục cũng có nghĩa là không ai có thể chắc chắn về những gì sẽ xảy ra tiếp theo".

Các quan chức của RBNZ đã bảo vệ hành động của mình, nói rằng họ đang phản hồi thông tin có sẵn tại thời điểm đó. Thống đốc Adrian Orr sau đó cho biết các động thái từ giờ trở đi có thể sẽ “thận trọng” và “có chừng mực”.

Một nước đi bất ngờ

Quyết định của RBNZ diễn ra một tuần sau khi các quan chức BoJ phải nhanh chóng hiệu chỉnh lại thông điệp của mình.

Vào ngày 31 tháng 7, BoJ đã khiến một số nhà quan sát ngạc nhiên khi vừa tăng lãi suất chủ chốt thêm 15 bps vừa đưa ra hướng dẫn chính sách trong tuyên bố chính sách của mình, báo hiệu các đợt tăng lãi suất tiếp theo. Đến ngày 7 tháng 8, sau khi cổ phiếu lao dốc và đồng Yên tăng mạnh, BoJ đã gửi một tín hiệu "dovish" mạnh mẽ bằng cách cam kết sẽ không tăng lãi suất khi thị trường bất ổn.

Tại châu Âu, các nhà hoạch định chính sách đang phải đối mặt với một tình thế tiến thoái lưỡng nan, với dữ liệu gần đây cho thấy lạm phát khu vực đồng euro bất ngờ tăng lên 2.6% cùng với các dấu hiệu cho thấy nền kinh tế đang hoạt động kém hơn dự kiến. Các quan chức dự đoán lạm phát sẽ đạt mục tiêu 2% vào cuối năm 2025, nhưng họ luôn nhấn mạnh mức độ không chắc chắn cao.

Một số nhà hoạch định chính sách, chẳng hạn như Yannis Stournaras của Hy Lạp, coi tăng trưởng yếu hơn là lý do chính đáng hơn để nới lỏng hơn nữa, trong khi những người khác nhấn mạnh rằng lạm phát vẫn còn dai dẳng. “Chúng ta cần phải duy trì cảnh giác” - thành viên hội đồng Thống đốc Isabel Schnabel cho biết vào cuối tháng 7.

Thị trường đang định giá 100% hai lần giảm lãi suất nữa của ECB trong năm nay và khả năng giảm lần thứ ba là hơn 50%.

Sự bất định

Cuộc bỏ phiếu chia rẽ trong tháng này tại Ủy ban Chính sách Tiền tệ của BoE đã chứng kiến Bailey bất đồng quan điểm với nhà kinh tế trưởng của chính mình, Huw Pill, người đã bỏ phiếu chống lại việc giảm lãi suất. Bailey cho biết sau cuộc họp vào tháng 8 rằng những người thiết lập lãi suất không chắc chắn về kịch bản nào trong số nhiều kịch bản có thể xảy ra mà nền kinh tế có thể thực hiện và có quan điểm khác nhau về khả năng xảy ra của chúng.

Các kịch bản dao động từ việc tháo gỡ áp lực giá cả được "gắn liền" với một kết quả ít lành tính hơn khi những thay đổi vĩnh viễn về giá cả và tiền lương đòi hỏi chính sách thắt chặt trong thời gian dài hơn. Bailey cho biết sẽ có nhiều kịch bản thay thế do "mức độ không chắc chắn cao".

Sự bất định có thể là điều duy nhất mà tất cả các ngân hàng trung ương có thể đồng ý vào lúc này.

Bloomberg