Các ngân hàng trung ương đang xoay trục chính sách, nhưng con đường phía trước vẫn chưa rõ ràng

Trần Phương Thảo

Junior Analyst

Quyết định của các ngân hàng trung ương lớn trong tuần này đã cho thấy sự kết thúc của chính sách tiền tệ thời đại đại dịch, nhưng cũng nhấn mạnh chặng đường trở lại "bình thường" sẽ còn dài như thế nào khi các quan chức hiện đang thăm dò thời điểm kết thúc của việc cắt giảm lãi suất và quản lý việc thu hẹp bảng cân đối kế toán khổng lồ.

BoE cắt giảm lãi suất

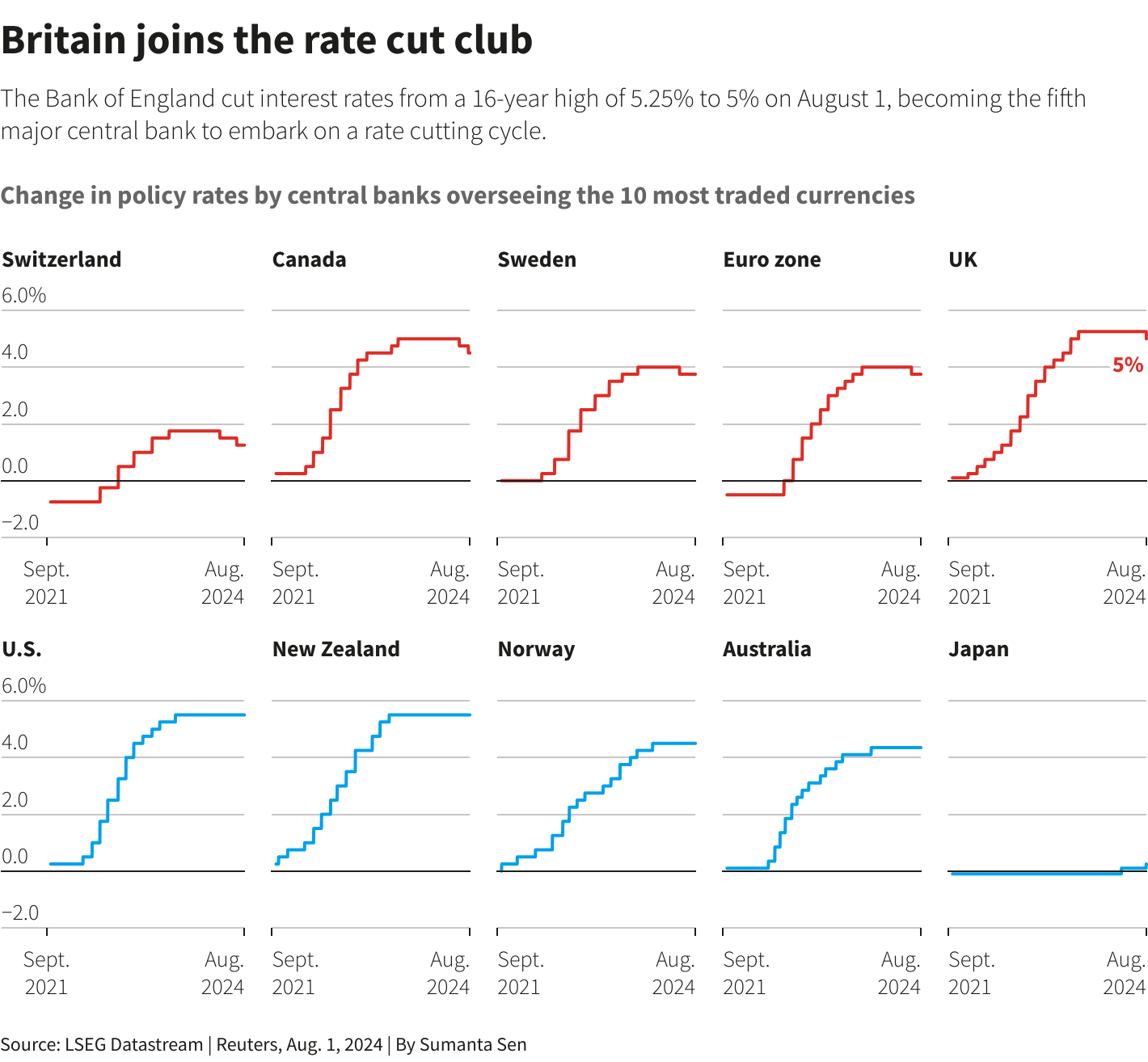

BoE hôm thứ Năm đã cắt giảm lãi suất chính sách từ 5.25% xuống còn 5.00%, cùng với ECB, BoC và các ngân hàng khác bắt đầu nới lỏng chính sách tiền tệ được áp dụng để chống lại lạm phát lan rộng khắp thế giới khi đại dịch COVID-19 làm gián đoạn chuỗi cung ứng bất chấp việc cũng kích thích làn sóng chi tiêu của chính phủ và nhu cầu của người tiêu dùng.

Làn sóng lạm phát hiện đã lắng xuống phần lớn và lãi suất sẽ giảm từ đây, với tác nhân chính của thế giới - Fed đang đặt nền tảng cho đợt cắt giảm lãi suất đầu tiên vào tháng 9 trong tuần này.

Trong một tuyên bố chính sách vào thứ Tư, Fed cho biết họ lo ngại về việc bảo vệ thị trường việc làm cũng như về lạm phát hiện chỉ cao hơn khoảng nửa phần trăm so với mục tiêu 2%. Sau đó, Chủ tịch Fed Jerome Powell đã gợi ý trong một cuộc họp báo rằng việc cắt giảm lãi suất có thể bắt đầu vào tháng 9 nếu nền kinh tế đi theo lộ trình dự kiến.

Ông cho biết: "Nếu chúng ta thấy lạm phát giảm xuống và ít nhiều phù hợp với kỳ vọng, tăng trưởng vẫn ở mức khá mạnh và thị trường lao động vẫn phù hợp với các điều kiện hiện tại, thì tôi nghĩ rằng việc cắt giảm lãi suất có thể được đưa ra thảo luận tại cuộc họp vào tháng 9".

BoE bắt đầu xoay trục chính sách

Việc cùng rút khỏi cuộc chiến chống lạm phát và hạ lãi suất của các ngân hàng lớn đã bị nghi ngờ chỉ vài tháng trước khi lạm phát của Hoa Kỳ tăng cao bất ngờ vào đầu năm, trì hoãn việc Fed xoay trục chính sách.

Con đường phía trước của Fed, BoE, BoC và ECB không rõ ràng, đặc biệt là tốc độ hoặc mức độ cắt giảm lãi suất có thể diễn ra.

Cuộc tranh luận về các động thái tiếp theo đang diễn ra sôi nổi tại ECB, khi Chủ tịch Christine Lagarde nói rằng cuộc họp của ngân hàng trung ương vào tháng 9 là "hoàn toàn cởi mở" và một số nhà hoạch định chính sách đã ám chỉ rằng sẽ có thêm nhiều đợt cắt giảm nữa nếu dữ liệu hoạt động như mong đợi.

Trong khi đó, tại Canada, BoC đã chuyển hướng sang hỗ trợ nền kinh tế đang hoạt động kém hiệu quả gần đây. Dự kiến sẽ có đợt cắt giảm lãi suất thứ ba liên tiếp vào tháng 9.

Tại Hoa Kỳ, thị trường swaps đã bắt đầu định giá khả năng Fed cắt giảm lãi suất 50 bps trong cuộc họp tháng 9 thay vì chỉ 25 bps như trước quyết định tháng 7.

Nhiều nhà kinh tế cảm thấy rằng thế giới hậu đại dịch có thể được đánh dấu bằng lạm phát có xu hướng cao hơn, nợ công tăng mạnh. Đó là tất cả những lý do tại sao các ngân hàng trung ương có thể cần giữ lãi suất cao hơn trong thập kỷ trước đại dịch.

Thống đốc BoE Andrew Bailey gật đầu đồng ý với khả năng đó sau khi các quan chức ngân hàng trung ương Anh chấp thuận một đợt cắt giảm lãi suất đầu tiên với biên độ rất nhỏ.

Trong một tuyên bố cùng với quyết định, Bailey cho biết: "Chúng ta cần đảm bảo lạm phát duy trì ở mức thấp và cẩn thận không cắt giảm lãi suất quá nhanh hoặc quá nhiều".

BoJ có lối đi riêng

Ngân hàng Nhật Bản đang đi một con đường riêng biệt khi tăng lãi suất trong tuần này. Các nhà hoạch định chính sách có vẻ tự tin rằng thử nghiệm độc đáo của họ trong hoạt động ngân hàng trung ương với lãi suất âm và những nỗ lực trực tiếp để quản lý lợi suất trái phiếu chính phủ dài hạn, đã đưa đất nước thoát khỏi giảm phát.

Tuy nhiên, con đường phía trước vẫn mập mờ khi khó khăn để xác định nền kinh tế "bình thường" trông như thế nào sau thời gian dài trì trệ.

Powell lưu ý vào thứ Tư rằng tỷ lệ thất nghiệp tăng 0.7 bps của Hoa Kỳ kể từ mùa hè năm ngoái gần như kích hoạt một quy tắc chung được rao giảng rộng rãi - Quy tắc Sahm - cho thấy đất nước đã suy thoái.

Lợi suất trái phiếu chính phủ Hoa Kỳ kỳ hạn ngắn cao hơn lợi suất trái phiếu kỳ hạn dài trong hơn hai năm nay - cũng đã đưa ra cảnh báo suy thoái.

Tuy nhiên, tăng trưởng và chi tiêu của người tiêu dùng vẫn mạnh, tỷ lệ thất nghiệp ở mức 4.1%, thấp theo tiêu chuẩn lịch sử và có ít dấu hiệu căng thẳng lan rộng.

Lưu ý tất cả những điều đó, Powell cho biết ông nghĩ rằng rủi ro suy thoái hiện tại là thấp.

"Thời đại đại dịch này là thời đại mà rất nhiều quy tắc rõ ràng đã bị phớt lờ, như đường cong lợi suất đảo ngược. Rất nhiều, rất nhiều các phương pháp trong quá khứ không còn hiệu quả", Powell cho biết.

Đó là lý do tại sao đợt cắt giảm lãi suất đầu tiên sẽ chỉ là khởi đầu của một hành trình mịt mờ khi các ngân hàng trung ương tìm cách định hình bảng cân đối kế toán vẫn còn phình to và chính sách lãi suất trong bối cảnh chưa thực sự hiểu rõ về những gì đang diễn ra.

"Lãi suất chính sách sẽ giảm từ đây, nhưng tôi không muốn cố gắng đưa ra hướng dẫn cụ thể về thời điểm cũng như tốc độ nới lỏng có thể xảy ra, bởi vì tôi nghĩ rằng điều đó thực sự phụ thuộc vào nền kinh tế", Powell cho biết.

Reuters