BoE nghiêng về lập trường dovish trong bối cảnh thuế quan Mỹ đe dọa tăng trưởng

Trà Giang

Junior Editor

BoE đang chuẩn bị thực hiện đợt cắt giảm lãi suất thứ tư kể từ tháng 8 năm ngoái, với quyết định dự kiến sẽ được công bố vào trưa thứ Năm tuần này.

Các nhà đầu tư và giới phân tích đều đồng thuận rằng mức giảm lần này sẽ là 25 điểm cơ bản, đưa lãi suất từ 4.5% xuống còn 4.25%. Đáng chú ý hơn cả, BoE có thể phát tín hiệu rằng một đợt nới lỏng tiếp theo sẽ diễn ra ngay trong tháng Sáu – điều chưa từng xảy ra kể từ cuộc khủng hoảng tài chính năm 2009, cho thấy mức độ nghiêm trọng của những rủi ro kinh tế đang hiện hữu, đặc biệt là từ căng thẳng thương mại toàn cầu do Mỹ châm ngòi.

Cuộc khảo sát của Bloomberg với 32 chuyên gia kinh tế cho thấy sự đồng thuận cao: tất cả đều dự báo BOE sẽ cắt giảm lãi suất, trong đó 20 người nhận định ít nhất một thành viên của Ủy ban Chính sách Tiền tệ (MPC) sẽ đề xuất mức giảm mạnh hơn – tới 50 điểm cơ bản. Thị trường hợp đồng tương lai gần như chắc chắn về động thái nới lỏng này và đang đặt cược vào một chu kỳ cắt giảm kéo dài, với xác suất cao xảy ra tại cuộc họp tháng Sáu.

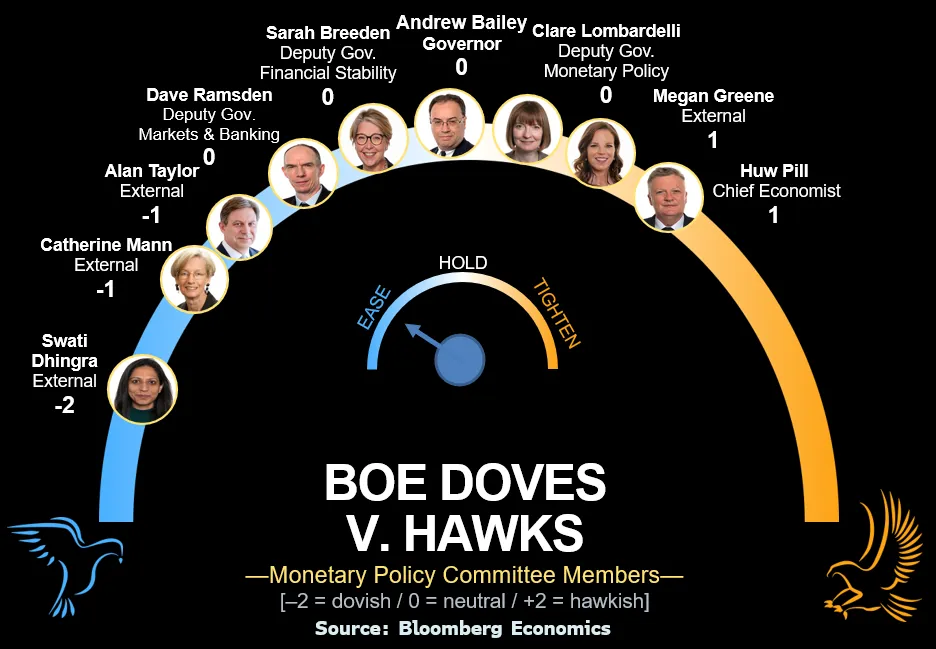

Cục diện lập trường ‘Dovish’ và ‘Hawkish’ tại Ngân hàng Trung ương Anh

Thông thường, BoE công bố quyết định vào đúng 12 giờ trưa theo giờ London, nhưng lần này sẽ lùi lại hai phút để tưởng niệm 80 năm ngày Chiến thắng tại châu Âu (VE Day) – một chi tiết mang tính biểu tượng trong bối cảnh châu Âu đang đứng trước một cuộc chiến khác, lần này là kinh tế.

Kể từ tháng 8/2024, BoE đã ba lần hạ lãi suất nhằm hỗ trợ nền kinh tế, nhưng đã tạm dừng kể từ tháng Hai. Tuy nhiên, diễn biến gần đây từ phía Mỹ – cụ thể là loạt thuế quan leo thang mà Tổng thống Donald Trump áp đặt – đang làm chao đảo thương mại toàn cầu và tạo ra cú sốc về niềm tin thị trường, buộc BoE phải tái khởi động chu kỳ nới lỏng. Giới đầu tư hiện kỳ vọng lãi suất của BoE có thể giảm về mức 3.5% vào cuối năm nay, thấp hơn một điểm phần trăm so với hiện tại.

Trong nội bộ BoE, xu hướng “dovish” đang lan rộng rõ rệt. Dự kiến hầu hết các thành viên MPC sẽ ủng hộ việc nới lỏng tại cuộc họp lần này. Chỉ có ba trong số 32 nhà kinh tế được Bloomberg khảo sát tin rằng sẽ có thành viên bỏ phiếu giữ nguyên lãi suất. Những tiếng nói ủng hộ giảm mạnh bao gồm Swati Dhingra – thành viên nổi tiếng với lập trường “dovish” – và Alan Taylor. Catherine Mann, người từng gây bất ngờ trong hai cuộc họp đầu năm khi chuyển từ ủng hộ cắt giảm mạnh sang lập trường trung dung, cũng là nhân tố đáng chú ý. Tuy nhiên, nhân vật được giới phân tích theo sát nhất lần này chính là Phó Thống đốc Dave Ramsden – người thường có quan điểm đi trước xu hướng. Nếu ông Ramsden chọn ủng hộ mức giảm 50 điểm cơ bản, thị trường sẽ gần như chắc chắn về khả năng BoE tiếp tục cắt giảm trong tháng tới.

Tín hiệu định hướng từ BoE cũng sẽ rất được chú ý. Kể từ tháng Hai, ngân hàng trung ương này vẫn duy trì hướng dẫn rằng các đợt giảm lãi suất sẽ diễn ra một cách “dần dần và thận trọng”. Từ “thận trọng” được thêm vào như một sự dè dặt để theo dõi tác động của chính sách thương mại Mỹ. Việc loại bỏ cụm từ này khỏi thông báo sắp tới sẽ là một tín hiệu quan trọng cho thấy rủi ro lạm phát đã nhường chỗ cho mối lo về tăng trưởng suy yếu – điều có thể mở đường cho các đợt giảm lãi suất liên tiếp.

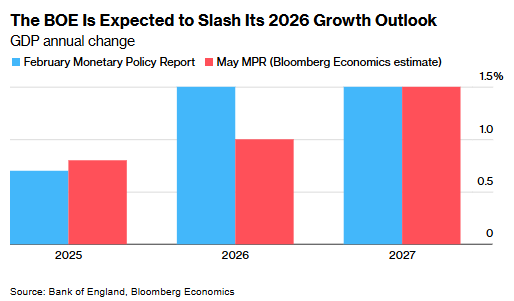

BoE dự báo giảm tốc tăng trưởng trong năm 2026

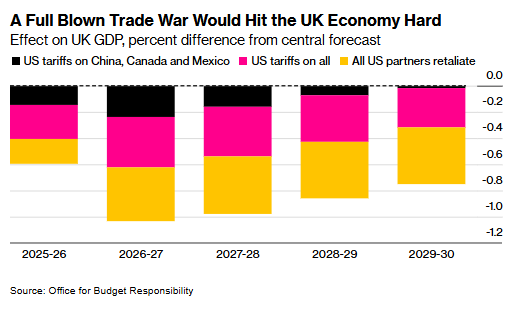

Một điểm nhấn đáng chú ý trong kỳ họp này là báo cáo đánh giá toàn diện đầu tiên của BoE về tác động của các biện pháp thuế quan do ông Trump ban hành. Kể từ cuộc họp gần nhất của BoE, Tổng thống Mỹ đã tung ra hàng loạt mức thuế mới – từ thuế cơ bản đến các biện pháp trừng phạt cụ thể đối với từng quốc gia, trong đó có Trung Quốc. Dù một số đối tác thương mại của Mỹ chưa vội trả đũa do ông Trump tạm dừng một số biện pháp để mở đường cho đàm phán, nhưng môi trường thương mại toàn cầu đã bị xáo trộn nghiêm trọng. BoE dự kiến sẽ xây dựng một loạt kịch bản để phản ánh những bất định này – tương tự cách Văn phòng Trách nhiệm Ngân sách (OBR) đã làm trong Tuyên bố mùa Xuân, hay như các đánh giá gần đây của IMF.

Chiến tranh thương mại Mỹ có thể giáng đòn mạnh vào GDP Vương quốc Anh

Tác động thực tế từ thương chiến Mỹ đang ngày càng rõ nét. Một mặt, giá dầu đã giảm, GBP/USD tăng, khiến hàng hóa nhập khẩu rẻ hơn – từ đó tạo ra hiệu ứng hạ nhiệt lạm phát. Mặt khác, các doanh nghiệp Trung Quốc – đối mặt với mất mát thị phần tại Mỹ – đang tìm đường đẩy mạnh xuất khẩu sang các thị trường khác, bao gồm cả Anh, với mức giá thấp hơn, từ đó càng gia tăng áp lực giảm giá. Thống đốc Andrew Bailey đã cảnh báo nguy cơ xảy ra “cú sốc tăng trưởng”, trong khi một thành viên MPC khác là Megan Greene – vốn thường có lập trường cứng rắn – cũng thừa nhận rằng thuế quan của Mỹ hiện đang có xu hướng kéo giá cả đi xuống tại Anh.

BoE sẽ công bố các dự báo mới về tăng trưởng và lạm phát trong Báo cáo Chính sách Tiền tệ hàng quý. Dữ liệu ngắn hạn cho thấy nền kinh tế Anh đang tăng trưởng tốt hơn kỳ vọng, nhưng BoE nhiều khả năng sẽ hạ dự báo trung hạn để phản ánh các tác động bất lợi từ thương mại toàn cầu. Dự báo lạm phát có thể sẽ cho thấy mức tăng giá sẽ quay về mục tiêu 2% của BOE, bất chấp chính sách tiền tệ đang nới lỏng – một tín hiệu gián tiếp củng cố cho lập trường “bồ câu”.

Giá năng lượng giảm đang kéo lùi áp lực lạm phát tại Anh

Dù vậy, một yếu tố đối trọng với xu hướng giảm lạm phát là việc chính phủ tăng khoản đóng góp Bảo hiểm Quốc gia lên thêm 26 tỷ bảng (tương đương 34.7 tỷ USD) kể từ tháng Tư – một gánh nặng chi phí cho doanh nghiệp và người lao động. BoE có thể sẽ cập nhật đánh giá về việc liệu các doanh nghiệp có đang chuyển gánh nặng này sang người tiêu dùng thông qua việc tăng giá bán hay không.

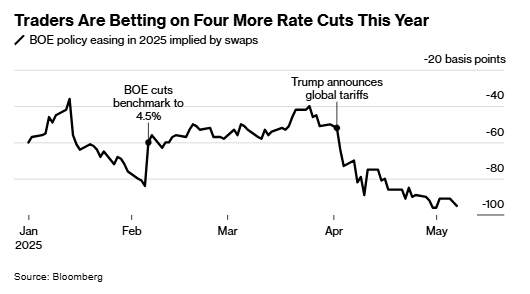

Về phía thị trường, nhà đầu tư đang tăng cường đặt cược vào một chu kỳ cắt giảm kéo dài của BoE. Các hợp đồng tương lai cho thấy kỳ vọng rằng ngân hàng trung ương sẽ hạ thêm bốn lần, mỗi lần 25 điểm cơ bản trong sáu cuộc họp còn lại của năm 2025. Kể từ khi bắt đầu chu kỳ nới lỏng vào tháng 8 năm ngoái, BoE có xu hướng cắt giảm một lần rồi tạm dừng ở kỳ tiếp theo. Nếu BoE thực hiện giảm liên tiếp trong tháng Năm và Sáu, đây sẽ là lần đầu tiên điều đó xảy ra kể từ năm 2009 – một dấu mốc cho thấy mức độ nghiêm trọng của các rủi ro hiện tại.

Thị trường đặt cược mạnh vào chuỗi cắt giảm lãi suất của BoE năm 2025

Cuối cùng, BoE cũng có thể đưa ra cập nhật về chương trình thắt chặt định lượng (QT). Việc tạm dừng bán trái phiếu dài hạn hồi tháng trước do thị trường biến động – một phần vì thuế quan của Mỹ – đã làm dấy lên lo ngại rằng quá trình QT có thể đẩy lợi suất trái phiếu tăng cao, đi ngược lại với nỗ lực giảm lãi suất của BoE. Dù BoE nhấn mạnh rằng hoạt động bán tài sản nên “diễn ra trong nền”, nhưng rõ ràng, sự tương tác giữa chính sách tiền tệ và thị trường tài chính đang trở nên phức tạp hơn trong môi trường hiện tại.

Bloomberg