Anh Quốc: Nợ liên tục tăng cao, chi phí phát hành nợ ngày một giảm

Tin Tức Tổng Hợp

feeder

Tin tốt cho tình hình tài chính của chính phủ Anh, nhưng xấu với đồng Bảng

Một sự thay đổi khủng khiếp đã xảy ra kể từ khi Rishi Sunak, bộ trưởng Tài chính Anh, công bố ngân sách vào tháng ba. Nền kinh tế nước Anh có vẻ sẽ trải qua một cuộc suy thoái sớm và sâu sắc chưa từng thấy. Hơn nữa, chính phủ, thông qua các hành động như kế hoạch hỗ trợ việc làm, đang lựa chọn gánh chịu một phần lớn bất thường trong chi phí ban đầu. Kết quả sẽ là nợ chính phủ cao hơn nhiều so với dự toán trước đây. Tuy nhiên, chi phí thực tế cho việc phát hành nợ có thể sẽ thấp hơn dự kiến .

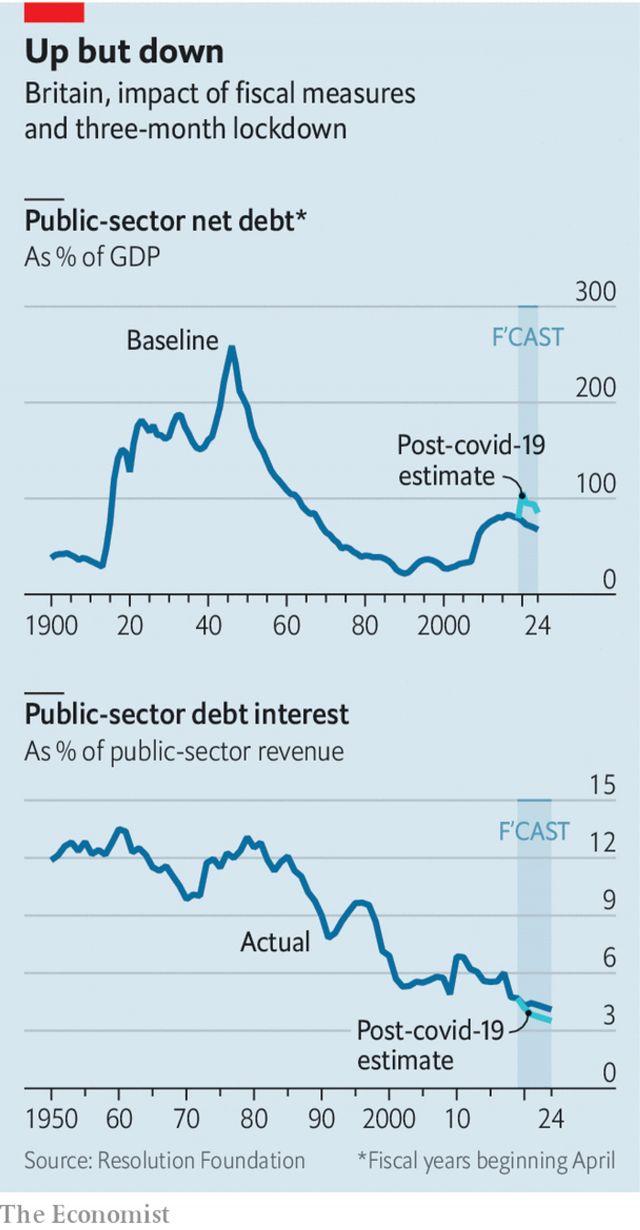

Hiện tại có rất nhiều sự không chắc chắn do các nhà dự báo chính thức của Văn phòng Trách nhiệm Ngân sách (Office for Budget Responsibility) và Ngân hàng Trung ương Anh đã từ chối đưa ra các dự báo thông thường, thay vào đó trình bày những gì họ gọi là kịch bản. Theo ước tính của nhóm chuyên gia, đóng cửa ba tháng, tỷ lệ nợ trên gdp sẽ sớm quay trở lại mốc 100%, một mức cao chưa từng thấy kể từ những năm 1950, khi Anh vẫn phải chịu gánh nặng chi phí chiến tranh thế giới thứ hai.

Nhưng đồng thời, lãi suất đã sụp đổ. Khi ngân sách được đưa ra lần đầu, Văn phòng Trách nhiệm Ngân sách dự kiến lợi suất của nợ chính phủ trung bình khoảng 0.9% một năm từ năm 2020 đến năm 2023. Kể từ thời điểm đó, Ngân hàng Anh đã cắt giảm lãi suất xuống mức thấp kỷ lục và khởi động lại chương trình nới lỏng định lượng (mua nợ chính phủ). Do đó, lãi suất của nợ chính phủ mười năm chuẩn đã giảm xuống gần 0.2%. Vào ngày 20 tháng 5, chính phủ đã bán trái phiếu hai năm cho các nhà đầu tư với lợi suất danh nghĩa âm lần đầu tiên. Điều đó có nghĩa là đối với một số kỳ hạn, chính phủ được trả thêm tiền để vay. Nhiều chiến lược gia trái phiếu hiện cho rằng việc rời khỏi Liên minh châu Âu mà không có thỏa thuận sẽ đẩy Ngân hàng Anh đi theo chính sách lãi suất âm, gây áp lực giảm chi phí vay.

Chi phí vay thấp là tin tốt cho tình hình tài khóa của chính phủ. Chi phí lãi vay sẽ chỉ sử dụng một phần tiền thu thuế nhỏ hơn vào năm 2024 so với dự kiến ngân sách. Chúng sẽ thấp hơn bất kỳ thời điểm nào trong lịch sử hậu chiến tranh của Anh. Và không chỉ vay mới có lãi suất thấp hơn, mà vì nợ hiện tại được tái cấp vốn, chi phí cũng sẽ giảm. Nợ nhiều khiến chính phủ dễ bị tổn thương nếu lãi suất quay trở lại mức cao hơn. Tuy nhiên, cho đến nay, có rất ít dấu hiệu điều đó sẽ xảy ra.