Quỹ đầu tư chủ động châu Âu đảo chiều ngoạn mục, "vượt mặt" quỹ thụ động về dòng vốn!

Quỳnh Chi

Junior Editor

Doanh thu ròng của các quỹ cổ phiếu và trái phiếu được quản lý chủ động vượt trội hơn các quỹ thụ động trong tháng 10/2024 - Lần đầu tiên sau 20 tháng!

Trong một diễn biến đáng chú ý trên thị trường quản lý tài sản châu Âu, dòng vốn đổ vào các quỹ đầu tư theo chiến lược quản lý chủ động đã vượt trội hơn các quỹ quản lý thụ động lần đầu tiên kể từ 20 tháng qua. Đây được xem là tín hiệu tích cực khi các công ty quản lý tài sản ghi nhận mức doanh số sản phẩm cao nhất trong vòng gần 36 tháng.

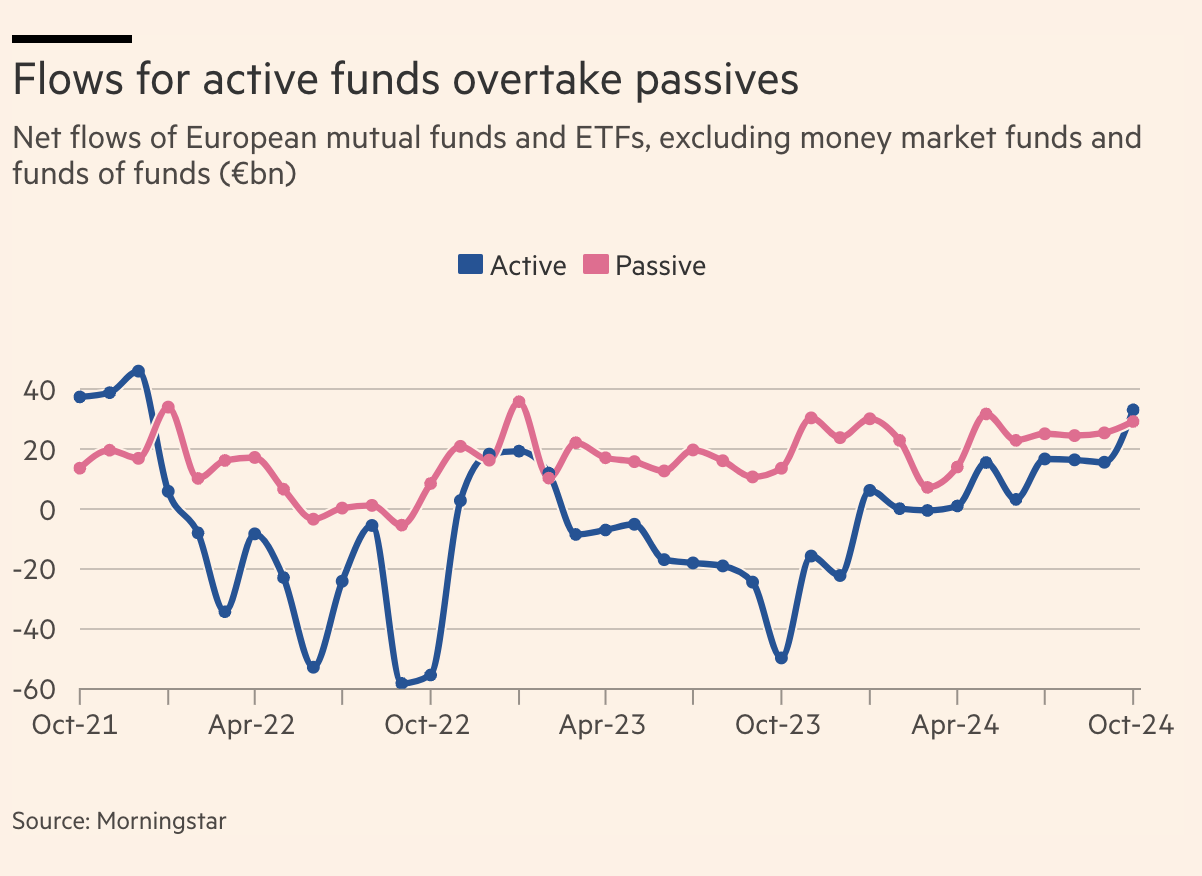

Theo số liệu phân tích của Morningstar, sau khi loại trừ các quỹ thị trường tiền tệ và quỹ đầu tư vào quỹ, các quỹ đầu tư theo chiến lược chủ động tại châu Âu đã thu hút được tổng dòng vốn ròng lên đến 33.1 tỷ Euro trong tháng 10, vượt trội so với mức 29.2 tỷ Euro của các quỹ đầu tư thụ động cùng kỳ.

Đáng chú ý, đây là lần đầu tiên dòng vốn vào quỹ chủ động vượt quỹ thụ động kể từ tháng 3/2023. Kỳ quý cuối cùng mà quỹ chủ động ghi nhận dòng vốn vượt trội là quý 4/2021. Sự cải thiện đáng kể này được thể hiện qua nhu cầu gia tăng của nhà đầu tư đối với cả hai loại hình sản phẩm: quỹ trái phiếu và quỹ cổ phiếu.

Amin Rajan, CEO của Create-Research - công ty tư vấn chuyên về quản lý tài sản, nhận định: "Các quỹ sử dụng chiến lược chủ động đang dần chiếm ưu thế trong bối cảnh thị trường bất thường và xuất hiện nhiều biến động về giá. Đây là cơ hội tốt để các nhà quản lý chủ động khai thác lợi nhuận với vị thế tốt hơn so với đối thủ."

Về phân khúc sản phẩm, các quỹ trái phiếu sử dụng chiến lược chủ động thu hút được 34.1 tỷ Euro dòng vốn mới. Song song đó, các quỹ cổ phiếu chủ động ghi nhận dòng vốn vào ròng 3.4 tỷ Euro - đánh dấu tháng thứ hai trong năm có doanh số thuần dương. Valerio Baselli, Biên tập viên quốc tế cấp cao của Morningstar, nhận định rằng sự tăng trưởng của các sản phẩm quản lý chủ động là "minh chứng rõ ràng cho tiềm năng phát triển của các nhà quản lý chủ động, đặc biệt trong một số phân khúc tài sản nhất định như thị trường trái phiếu".

Dòng vốn vào ròng của các quỹ sử dụng chiến lược chủ động cao hơn so với các quỹ quản lý thụ động

Rajan bổ sung thêm: "Thị trường trái phiếu về bản chất ít phù hợp với chiến lược đầu tư thụ động, nguyên nhân chính đến từ việc dữ liệu về sản phẩm không được phổ biến rộng rãi như thị trường cổ phiếu. Điều này giải thích vì sao các quỹ thụ động có tỷ trọng thâm nhập thấp hơn đáng kể vào thị trường trái phiếu."

Mặc dù các quỹ hoán đổi danh mục (ETFs) đang dần mở rộng thị phần, nhưng theo Baselli, thị trường trái phiếu vẫn đang bị chi phối bởi các nhà quản lý tài sản chủ động. Điều này được phản ánh qua việc các nhà đầu tư trái phiếu vẫn ưu tiên lựa chọn quỹ chủ động thay vì thụ động trong phần lớn các trường hợp. Tuy nhiên, ông cũng lưu ý rằng các số liệu hiện tại chưa đủ để khẳng định xu hướng phục hồi dài hạn của các quỹ chủ động, đặc biệt khi xét đến mức dòng vốn vào tương đối khiêm tốn ở phân khúc quỹ cổ phiếu.

Trái ngược với quan điểm này, Philip Kalus - Giám đốc điều hành của Acolin Intelligence, một đơn vị tư vấn quản lý tài sản - cho rằng đây không phải là hiện tượng nhất thời mà là sự tiếp nối của một xu hướng dài hạn. Ông kỳ vọng nhu cầu đối với các chiến lược đầu tư chủ động sẽ tiếp tục duy trì. Theo ông, xu hướng này đã manh nha từ quý 1/2024 khi tốc độ rút vốn từ các quỹ chủ động bắt đầu chậm lại đáng kể và sau đó tăng tốc trong quý 2/2024.

"Đa số nhà đầu tư đã chọn chiến lược đứng ngoài thị trường trong năm 2023. Tuy nhiên, họ đã bắt đầu quay trở lại với định hướng tập trung nhiều hơn vào tiềm năng, và đặc biệt quan tâm đến các lĩnh vực đã không được ưa chuộng trong những năm gần đây," Kalus nhận định.

Xét về hiệu suất kinh doanh của các công ty quản lý quỹ, Nordea và BlackRock nổi lên như những đơn vị dẫn đầu về doanh số quỹ chủ động trong tháng 10. Cụ thể, các sản phẩm quản lý chủ động của hai công ty này thu hút được dòng vốn ròng lần lượt là 6.3 tỷ Euro và 4.9 tỷ Euro, phần lớn đến từ nhu cầu mạnh mẽ đối với các sản phẩm đầu tư cổ phiếu.

Trong phân khúc sản phẩm trái phiểu được quản lý chủ động, Aegon và PIMCO đã khẳng định vị thế dẫn đầu thị trường với dòng vốn ròng đổ vào các quỹ này đạt mức ấn tượng 3.3 tỷ Euro và 2.6 tỷ Euro tương ứng.

Nhìn tổng thể thị trường, toàn bộ các quỹ tương hỗ và quỹ ETF tại châu Âu đã thu hút được tổng dòng vốn ròng lên tới 62.3 tỷ Euro trong tháng 10 - tăng đáng kể so với mức 41 tỷ Euro của tháng 9 và đánh dấu mốc cao nhất kể từ tháng 12/2021, theo số liệu thống kê từ Morningstar.

Phân tích theo loại tài sản, các quỹ trái phiếu tiếp tục duy trì vị thế dẫn đầu về khả năng thu hút vốn với dòng tiền ròng đạt 41.5 tỷ Euro. Song song đó, các quỹ cổ phiếu cũng ghi nhận sự cải thiện đáng kể về doanh số với dòng vốn vào thuần đạt 25,4 tỷ Euro trong tháng 10.

Ngược chiều với xu hướng chung của thị trường, phân khúc quỹ bất động sản chịu áp lực rút vốn mạnh nhất với tổng giá trị rút ròng lên đến 2 tỷ Euro. Trong đó, Abrdn là đơn vị chịu tác động nặng nề nhất khi ghi nhận dòng vốn rút ròng 2.5 tỷ Euro, tiếp theo là Aviva với 1.4 tỷ Euro và Baillie Gifford với 1.2 tỷ Euro dòng vốn rút ra.

Về thứ hạng tổng thể, BlackRock khẳng định vị thế dẫn đầu thị trường trong tháng 10 khi thu hút được tổng dòng vốn ròng lên tới 14.3 tỷ Euro trải rộng trên cả hai dòng sản phẩm được quản lý chủ động và thụ động. Nordea giữ vị trí thứ hai với thành tích thu hút 6.4 tỷ Euro dòng vốn mới.

Những diễn biến tích cực này phần nào phản ánh sự thay đổi trong xu hướng phân bổ tài sản của các nhà đầu tư châu Âu, với việc họ bắt đầu đánh giá cao hơn khả năng của các chiến lược đầu tư chủ động trong bối cảnh thị trường biến động và xuất hiện nhiều cơ hội đầu tư đặc thù. Tuy nhiên, vẫn cần thêm thời gian để đánh giá liệu đây có phải là một xu hướng bền vững hay chỉ là hiện tượng mang tính thời điểm của thị trường quản lý tài sản châu Âu.

Financial Times