Phố Wall sắp tỉnh giấc mơ Trump?

Quỳnh Chi

Junior Editor

Thị trường chứng khoán luôn chiếm mọi tiêu điểm của giới truyền thông, nhưng chính diễn biến trên thị trường trái phiếu và ngoại hối mới là tín hiệu cảnh báo những rủi ro tiềm ẩn!

Scott Bessent - nhà quản lý quỹ đầu tư phòng hộ, người được dự đoán sẽ nắm giữ vị trí then chốt trong nội các Trump như Bộ trưởng Tài chính hoặc Chủ tịch Fed, đã nhận định trong bài xã luận trên Wall Street Journal hôm thứ Hai rằng phản ứng của thị trường tài chính sau cuộc bầu cử 5/11 đã "minh chứng" cho "sự đón nhận không giới hạn của giới đầu tư với tầm nhìn kinh tế Trump 2.0". Đúng là các nhà đầu tư hoan nghênh viễn cảnh thuế suất giảm và quy định được nới lỏng. Tuy nhiên, ngoài điều đó ra thì vẫn còn nhiều điều chưa rõ ràng, và thời gian đang điểm để Donald Trump cùng đội ngũ đưa ra câu trả lời cho những vấn đề then chốt về chính sách kinh tế.

Chỉ cần quan sát thị trường trái phiếu chính phủ - thước đo của hệ thống tài chính toàn cầu, và USD - đồng tiền dự trữ hàng đầu thế giới. Những thị trường này đang phản ánh tính xác thực trong cảnh báo của các nhà kinh tế về nguy cơ lạm phát tăng tốc dưới các chính sách được đề xuất bởi chính quyền Trump. Hệ quả là lãi suất sẽ duy trì ở mức cao trong thời gian dài hơn, và điều kiện tài chính thắt chặt sẽ kìm hãm đà tăng trưởng kinh tế.

Nhà đầu tư chứng khoán có thể đối mặt với một đợt điều chỉnh nếu Trump hoặc đội ngũ không sớm làm rõ chi tiết kế hoạch triển khai cuộc chiến thương mại tốn kém và chính sách trục xuất hàng triệu lao động mà không kích thích lạm phát. Những tuyên bố mà nhà đầu tư nhận được cho đến nay vẫn mơ hồ và mâu thuẫn. Điển hình, Trump muốn kích thích nền kinh tế thông qua thuế quan, nhưng động thái này được dự báo rộng rãi sẽ châm ngòi lạm phát. Ông cũng muốn trục xuất hàng triệu người nhập cư, nhưng điều này cũng tiềm ẩn nguy cơ đẩy lạm phát tăng cao. Christopher Smart, Managing Partner của Arbroath Group và cựu quan chức Bộ Tài chính dưới thời Obama, đã nhận định trong bài viết trên Substack ngày 11/11: "Sớm muộn gì thị trường chứng khoán cũng phải nhìn xa hơn những hứa hẹn về cắt giảm thuế và phi quy chế hóa để đánh giá mức độ xáo trộn mà đội ngũ Trump sẽ tạo ra trong nhiệm kỳ thứ hai."

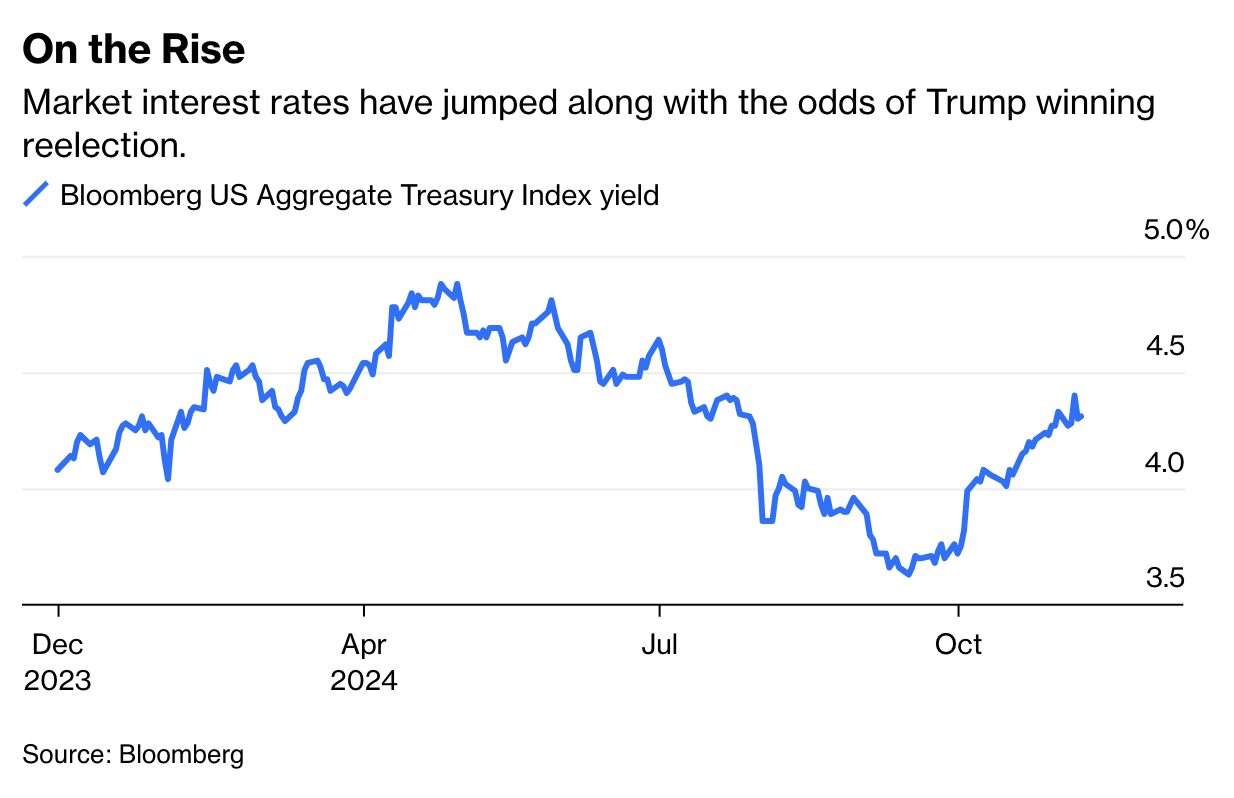

Lo ngại của thị trường trái phiếu đã hiện hữu rõ ràng. Lợi suất trung bình trái phiếu chính phủ Mỹ - công cụ định hướng lãi suất cho vay đối với doanh nghiệp và người tiêu dùng - đã chạm mốc 4.40% ngày sau bầu cử, cao nhất kể từ tháng 7, trước khi hạ nhiệt xuống 4.31% cuối tuần trước theo Chỉ số TPCP Tổng hợp Bloomberg US. Con số này phản ánh mức tăng khoảng 0.8 điểm phần trăm kể từ giữa tháng 9, tương ứng với khả năng tái đắc cử của Trump được cải thiện.

Lãi suất thị trường bật tăng song hành cùng tỷ lệ dự báo Trump chiến thắng.

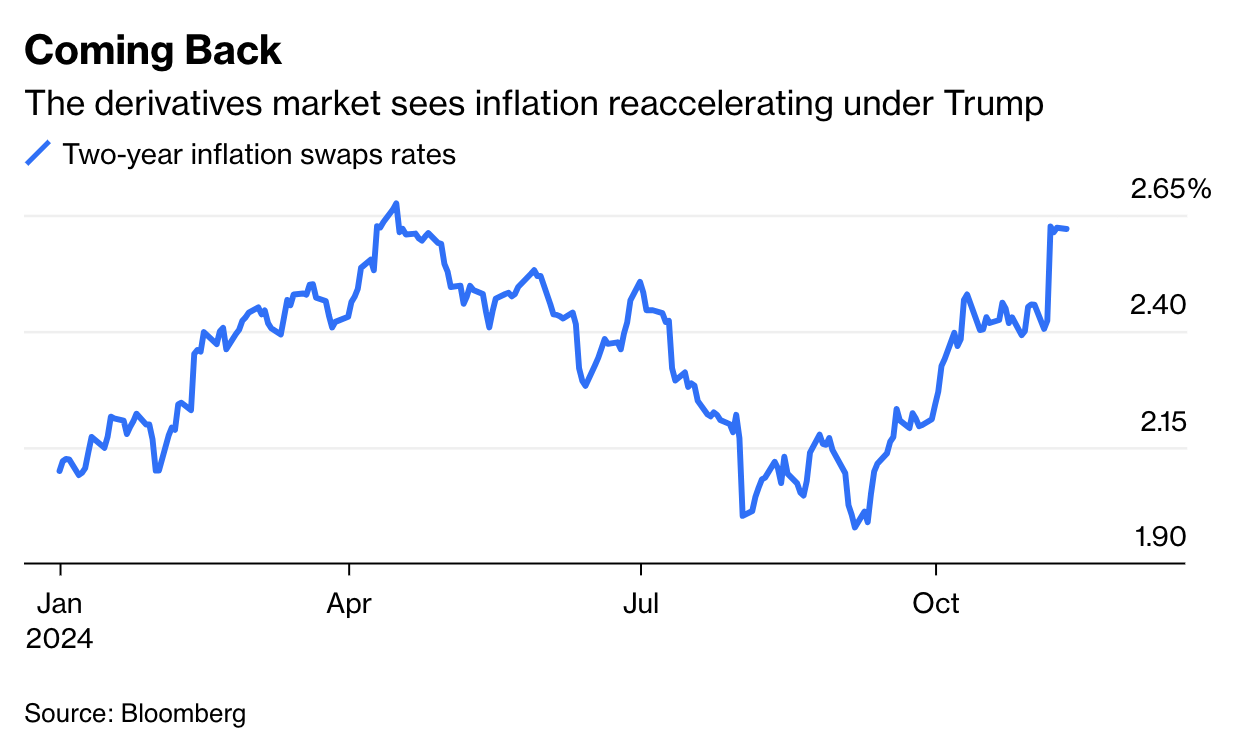

Đáng chú ý, diễn biến này vẫn diễn ra bất chấp Fed đã hạ lãi suất điều hành 0.5 điểm phần trăm trong tháng 9 và tiếp tục giảm thêm 0.25 điểm phần trăm tuần trước. Vì sao lãi suất thị trường lại đi ngược với động thái nới lỏng chính sách tiền tệ của Fed? Một lần nữa, nguyên nhân nằm ở lạm phát kỳ vọng tăng tốc. Thị trường phái sinh cho thấy các trader dự báo lạm phát sẽ bùng phát trở lại trong hai năm tới, và nhà đầu tư sẽ yêu cầu lợi suất cao hơn khi dự đoán lạm phát sẽ xói mòn giá trị của các khoản thanh toán lãi cố định từ trái phiếu theo thời gian, khiến chứng khoán này mất giá mạnh.

Thị trường phái sinh dự báo lạm phát sẽ tăng tốc dưới thời Trump

Gác lại vấn đề thuế quan, theo các chiến lược gia kinh tế vĩ mô tại TS Lombard, chính sách có khả năng gây lạm phát cao nhất của Trump có lẽ là kế hoạch trục xuất người nhập cư quy mô lớn. Dario Perkins của công ty này đã phân tích trong một báo cáo nghiên cứu hôm thứ Hai:

"Lý giải rất đơn giản - làn sóng nhập cư mạnh mẽ là một trong những yếu tố chính giúp các ngân hàng trung ương (không riêng Fed) bớt lo ngại về áp lực giá cơ bản. Yếu tố này đã hỗ trợ giải quyết tình trạng thiếu hụt lao động hậu Covid (không chỉ ở Mỹ). Việc trục xuất hàng triệu lao động về nước sẽ đảo ngược xu hướng này và - tùy theo quy mô trục xuất - tái hiện bối cảnh chúng ta từng trải qua cách đây hai năm."

Và bối cảnh đó là gì? Đó là tình trạng khan hiếm lao động trầm trọng, buộc doanh nghiệp phải đẩy mạnh tăng lương để giữ chân và thu hút nhân sự, từ đó tạo áp lực lạm phát. Các nhà kinh tế gọi đây là "vòng xoáy lương - giá", khi doanh nghiệp chuyển gánh nặng chi phí nhân công tăng sang người tiêu dùng thông qua việc nâng giá hàng hóa và dịch vụ. Tuy nhiên, nhiều người tiêu dùng hiện thừa nhận họ đã cạn nguồn lực và phải phụ thuộc vào thẻ tín dụng hoặc các hình thức "mua trước trả sau" để trang trải chi phí thiết yếu như lương thực, quần áo và nhà ở. Thực tế, một nghiên cứu gần đây của Fed chỉ ra rằng động lực tăng trưởng kinh tế ngày càng đến từ nhóm người tiêu dùng có thu nhập cao.

Năm 2022, các doanh nghiệp buộc phải đưa ra mức tăng lương đột biến để thu hút người lao động, góp phần thúc đẩy lạm phát.

Điều này dẫn chúng ta tới tâm điểm USD - đã tăng vọt lên đỉnh cao nhất trong hơn một năm so với các đồng tiền chủ chốt khác. Thông thường, đà tăng của một đồng tiền phản ánh niềm tin vào nền kinh tế nước đó, nhưng diễn biến gần đây của USD, tương tự như thị trường TPCP, hoàn toàn xuất phát từ dự báo về lạm phát tăng tốc và lãi suất neo ở mức cao kéo dài. Hơn nữa, điều này đi ngược lại với định hướng của Trump - USD mạnh sẽ khiến hàng xuất khẩu Mỹ trở nên kém cạnh tranh hơn trên thị trường quốc tế. Theo ước tính của các chuyên gia kinh tế tại Bank of America đầu năm nay, cứ mỗi 10% tăng giá của USD sẽ làm sụt giảm 3% lợi nhuận của các doanh nghiệp trong chỉ số S&P 500.

Song hành cùng TPCP, USD đang tăng giá do kỳ vọng lạm phát bùng nổ và hệ quả là lãi suất thị trường cao hơn

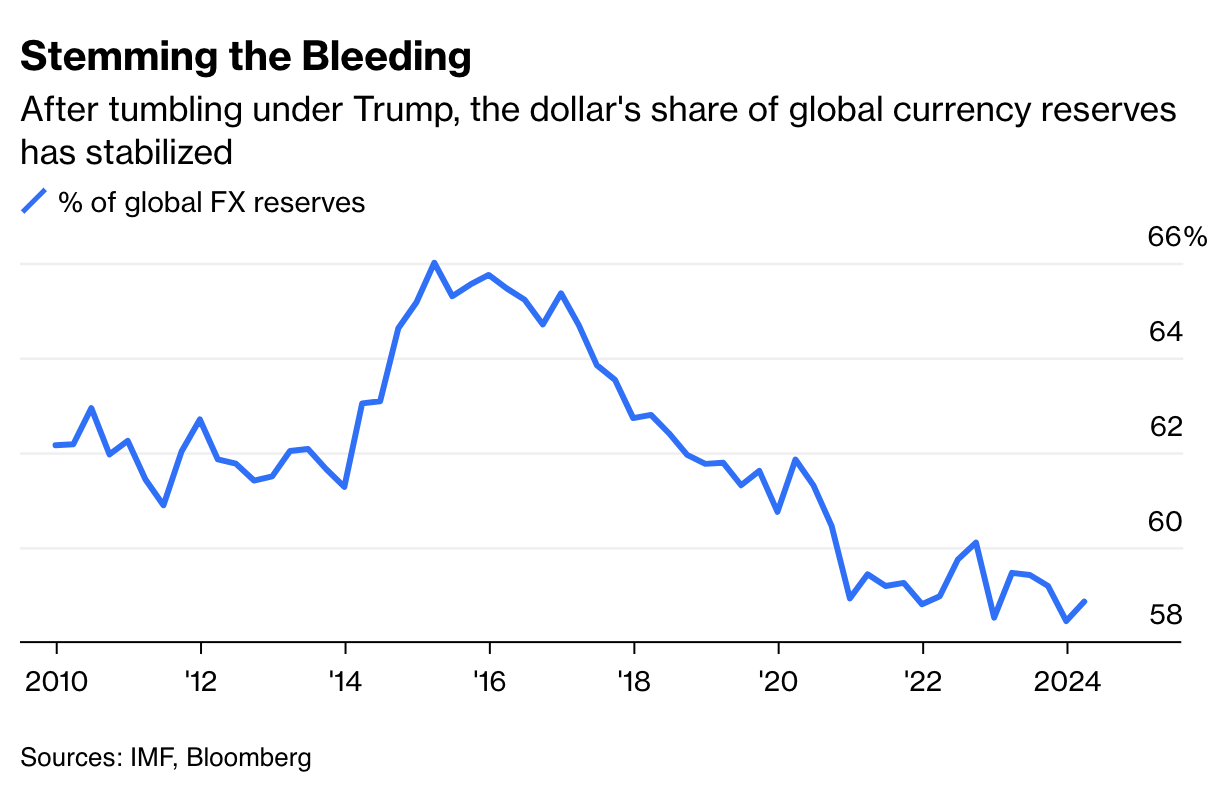

Tuy nhiên, điều này còn khiêm tốn so với mối lo ngại sâu xa hơn về USD: nguy cơ khủng hoảng niềm tin vào Mỹ như một điểm đến đầu tư an toàn, bắt nguồn từ các chính sách đối nội và đối ngoại thiếu nhất quán, khó lường, cùng một chính quyền thường xuyên thách thức nguyên tắc pháp quyền. Đây chính xác là những gì đã diễn ra trong nhiệm kỳ đầu của Trump, khi tỷ trọng USD trong dự trữ ngoại hối toàn cầu lao dốc từ 65.4% thời điểm ông nhậm chức đầu 2017 xuống 60.7% khi ông rời nhiệm sở cuối 2020 - mức thấp nhất kể từ 1995. Dưới chính sách ổn định của Biden, tỷ trọng USD đã dần hồi phục và đạt 58.2% vào cuối quý II.

Sau cú lao dốc dưới thời Trump, tỷ trọng USD trong dự trữ ngoại hối toàn cầu đã bình ổn

Thị trường chứng khoán có thể thu hút mọi ánh đèn sân khấu, nhưng những thước đo chính xác hơn về cách thị trường đánh giá kỷ nguyên Trump 2.0 lại nằm ở diễn biến của thị trường trái phiếu và ngoại hối. Phớt lờ những tín hiệu này sẽ là một sai lầm nghiêm trọng!

Bloomberg