Nhật Bản hiện đang bị cuốn vào một vòng luẩn quẩn

Nguyễn Tuấn Đạt

Junior Analyst

Nhật Bản đang nắm giữ rất nhiều TPCP Mỹ, và điều này có thể sẽ gây khó khăn cho họ.

Một điểm thú vị là gần như toàn bộ dự trữ ngoại hối của Nhật Bản là TPCP Mỹ và hầu như không có vàng. Theo bảng bên dưới, tỷ trọng dự trữ vàng của Nhật Bản đang khá thấp.

Dự trữ vàng của các nước trên thế giới

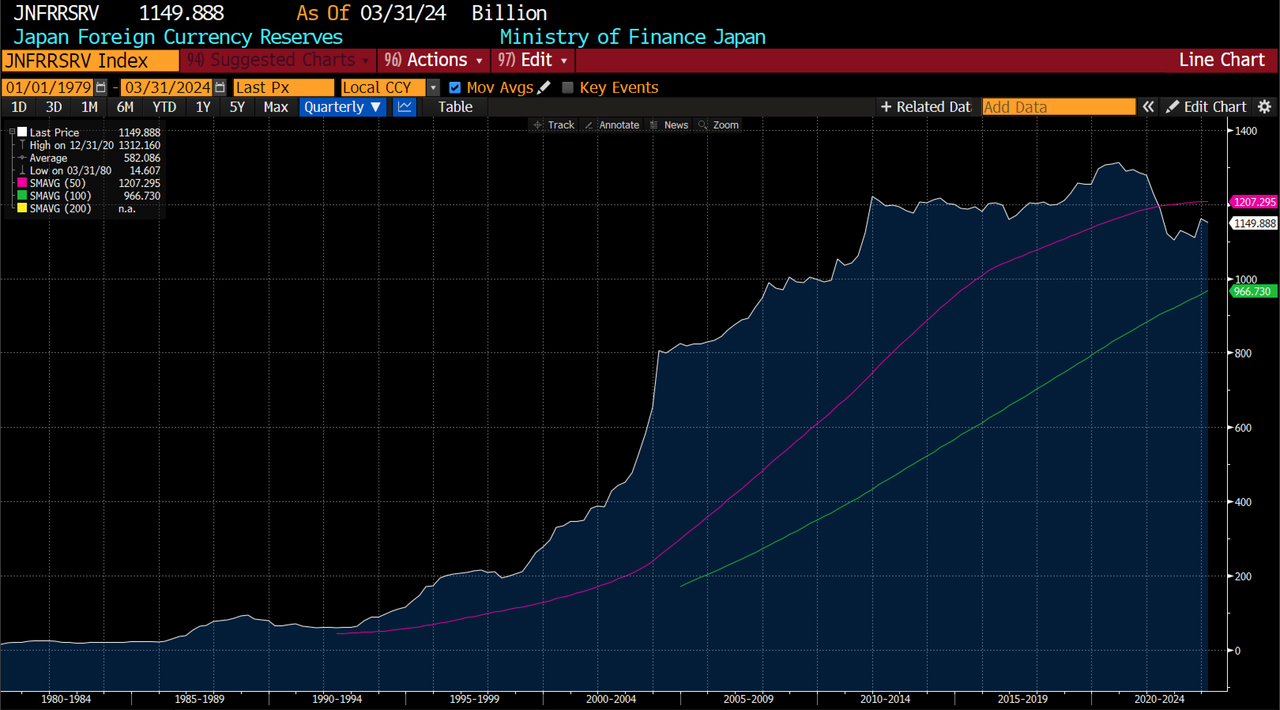

Trung Quốc và Nhật Bản cho đến nay là những nước có nhiều dự trữ ngoại hối nhất.

Trung Quốc và Nhật Bản đang dự trữ nhiều ngoại hối nhất thế giới

Nhật Bản là một trong số ít các nước dùng TPCP Mỹ làm dự trữ ngoại hối. Vấn đề là liệu các chính phủ khác có chấp nhận TPCP Mỹ hay không.

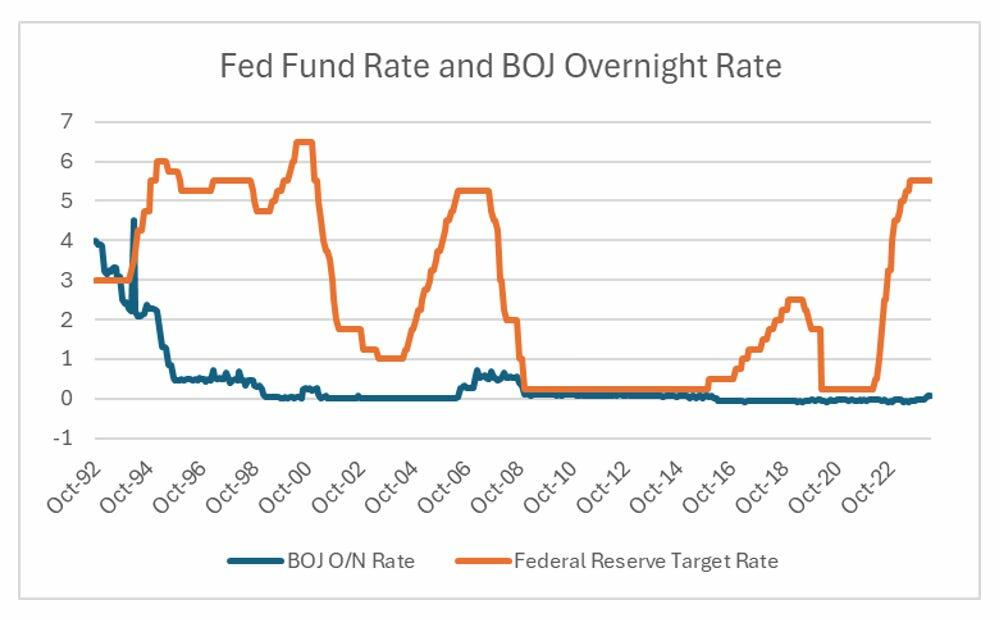

Tại sao Nhật Bản mua trái phiếu Mỹ? Khi bong bóng kinh tế Nhật Bản vỡ vào đầu những năm 1990, BoJ đã cắt giảm lãi suất xuống gần bằng 0, nhưng JPY cũng không suy giảm như mong đợi.

Chênh lệch lãi suất ở Nhật Bản và Mỹ đang rất lớn

Trong giai đoạn đầu khi BoJ mới cắt giảm lãi suất, JPY lại tăng giá. Điều này khiến Bộ Tài chính Nhật Bản khó khăn trong việc làm suy yếu JPY, và việc mua TPCP Mỹ đã diễn ra.

JPY đang ngày càng yếu đi

Khi một chính phủ tiếp cận chính sách kinh tế theo hướng ủng hộ tư bản, họ muốn phá giá đồng tiền để giảm lương của người lao động. Điều này tạo ra thặng dư thương mại, khiến đồng tiền tăng giá, nhưng nếu chính phủ muốn giữ tỷ giá hối đoái thấp để cạnh tranh, thì họ cần phải mua ngày càng nhiều TPCP Mỹ. Nếu chính phủ tiếp cận chính sách theo hướng ủng hộ lao động, họ sẽ hài lòng khi thấy đồng tiền của mình tăng giá và do đó không tăng thêm dự trữ ngoại hối. Điều kỳ lạ là ngay cả khi BoJ đang trì hoãn việc tăng lãi suất, Bộ Tài chính Nhật Bản đã bắt đầu sử dụng dự trữ ngoại hối để hỗ trợ JPY.

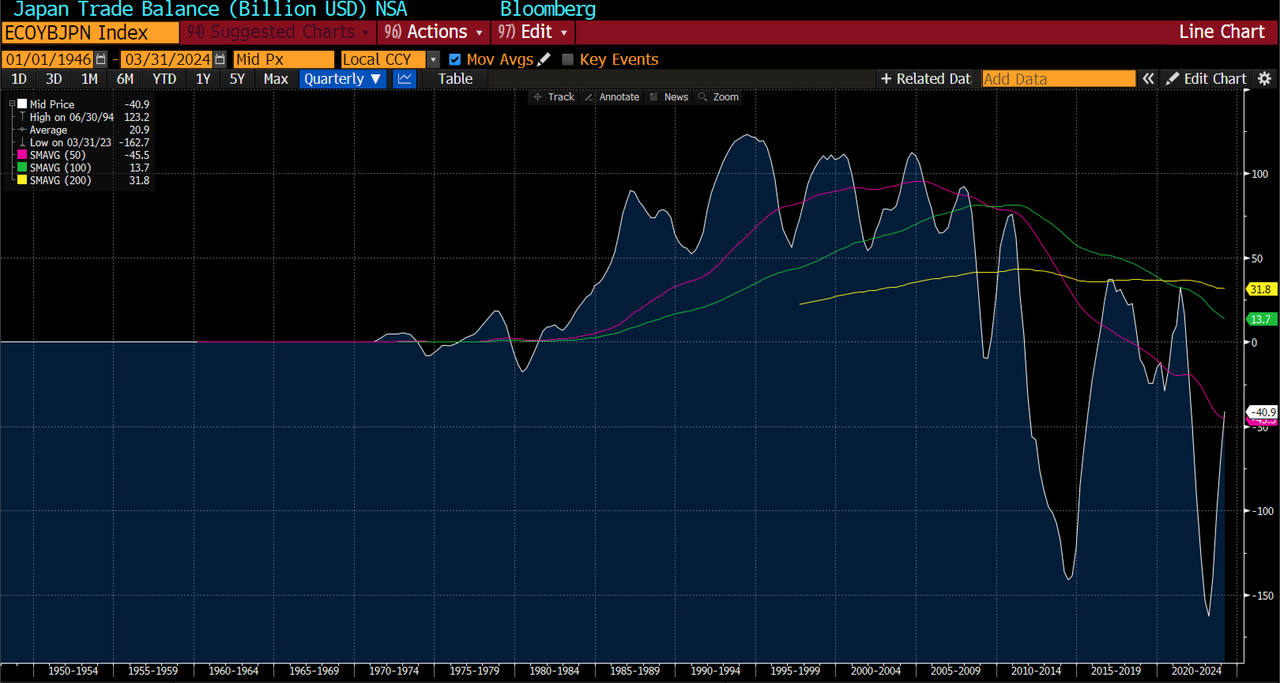

Hiện tại, dự trữ ngoại hối của Nhật Bản vẫn chưa được cơ cấu lại kể từ lần can thiệp cuối cùng vào năm 2022. Nhật Bản cũng không đạt được thặng dư thương mại như giai đoạn 1980-2010.

Nhật Bản đang thâm hụt thương mại

Với dự trữ ngoại hối giảm, thâm hụt thương mại và khả năng tăng chi tiêu quốc phòng tăng, BoJ có vẻ đang đi sai hướng. Lợi suất TPCP Nhật Bản kỳ hạn 10 năm đã gần mức cao nhất trong 13 năm.

Lợi suất JGB tăng cao

Khả năng cao là chính sách kinh tế và thương mại của Mỹ sẽ không có thay đổi gì lớn. Người Nhật có thể bị cuốn vào vòng luẩn quẩn, khi họ cần bán thêm dự trữ ngoại hối để hỗ trợ JPY, khiến lợi suất trái phiếu Mỹ tăng, và JPY sẽ tiếp tục suy yếu.

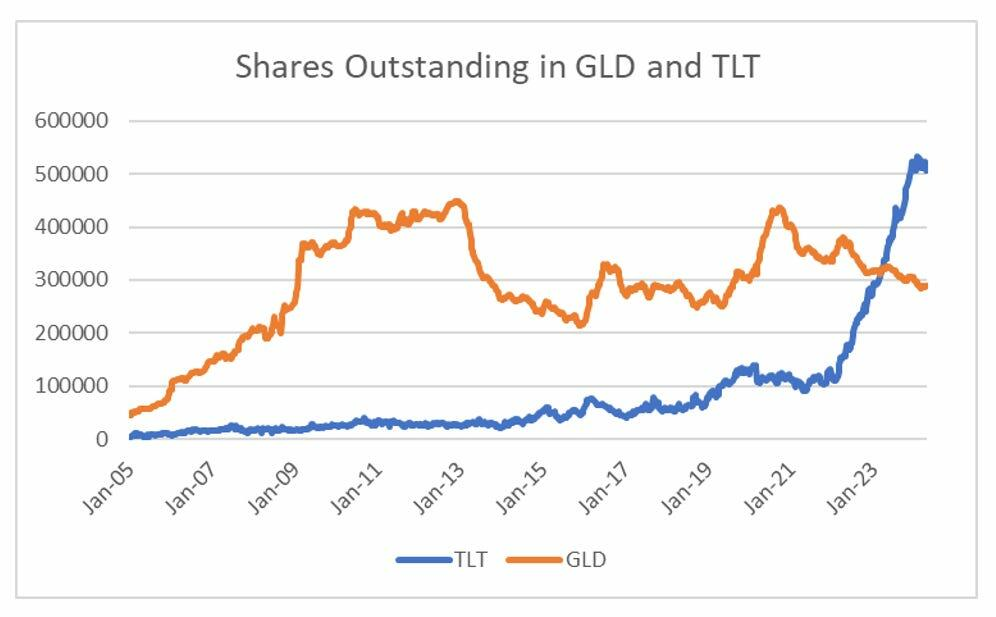

Trừ khi BoJ quyết đoán hơn, TPCP Mỹ dường như sẽ bị bán hàng loạt. Trung Quốc có thể sẽ bán TPCP Mỹ và mua vàng vì lý do chính trị và chiến lược, còn Nhật Bản sẽ bán TPCP Mỹ vì lý do kinh tế. Tuy nhiên điều kỳ lạ là các nhà đầu tư vẫn ưa chuộng TPCP Mỹ hơn vàng.

Các nhà đầu tư vẫn đang ưa chuộng TPCP Mỹ hơn vàng

Zerohedge