Nhật Bản đối mặt tổn thất trái phiếu lớn nhất toàn cầu khi BoJ tăng lãi suất

Quỳnh Chi

Junior Editor

Các nhà đầu tư đang tái cấu trúc chiến lược phân bổ vốn vào trái phiếu chính phủ Nhật Bản sau khi Ngân hàng Trung ương Nhật Bản chuyển sang chu kỳ thắt chặt chính sách tiền tệ trong năm qua.

Yếu tố mấu chốt trong quá trình tái định vị này chính là triển vọng lợi suất trái phiếu trong 12 tháng tới, với nhiều chuyên gia thị trường dự báo rằng lãi suất kỳ hạn 10 năm sẽ không leo thang mạnh như năm tài chính kết thúc ngày hôm nay, giai đoạn mà lãi suất đã tăng hơn 100%.

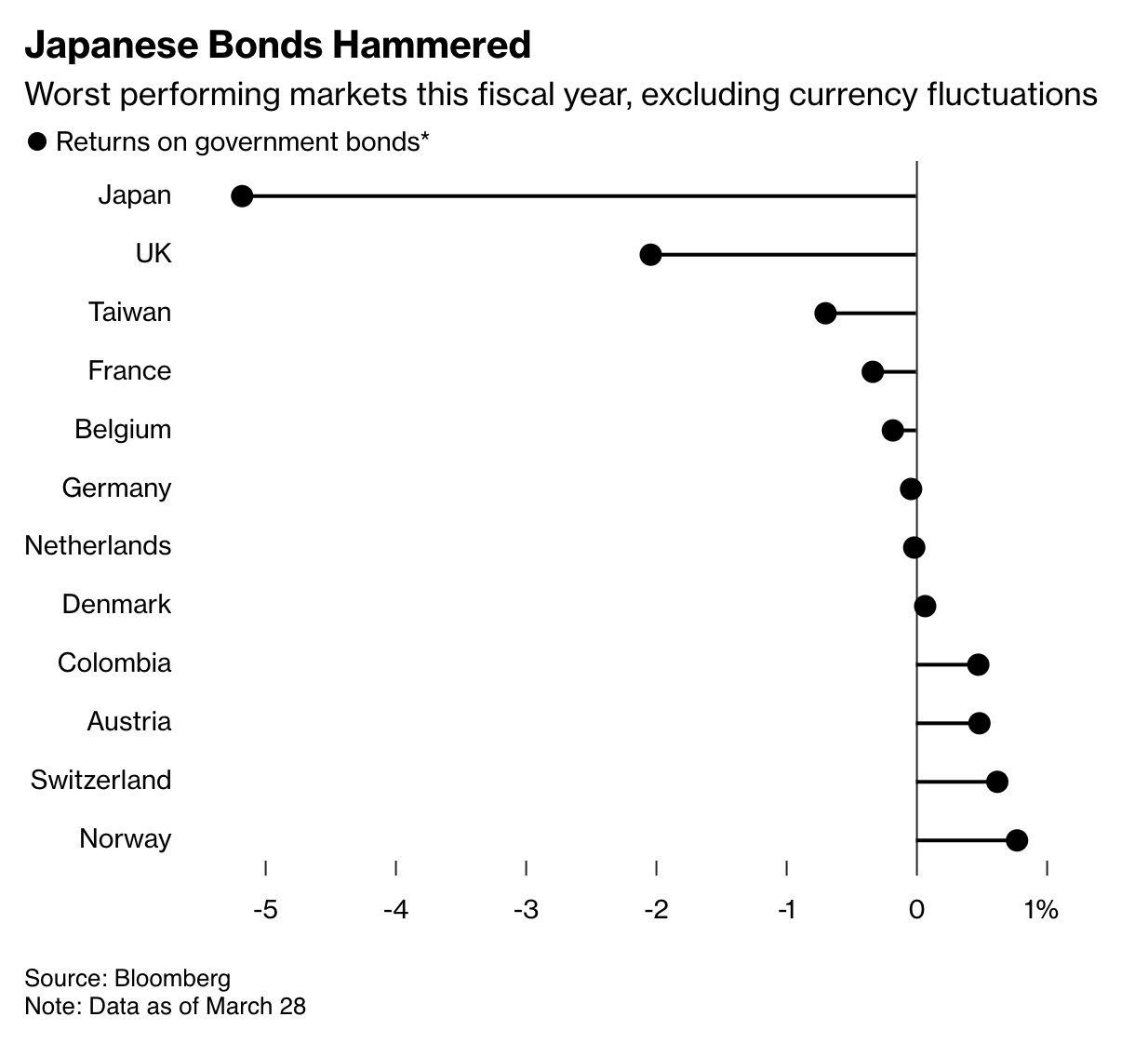

Trái phiếu Nhật Bản đã suy giảm 5.2% trong năm qua khi loại trừ biến động tỷ giá, thể hiện hiệu suất kém nhất trong số 44 thị trường toàn cầu được Bloomberg theo dõi. Đây là mức sụt giảm nghiêm trọng nhất kể từ năm 1990, trong bối cảnh BoJ tăng lãi suất trong khi các ngân hàng trung ương khác đang thực hiện chu kỳ nới lỏng.

"Lợi suất Nhật Bản vốn thường diễn biến cùng chiều với lợi suất Hoa Kỳ hoặc các lợi suất quốc tế khác," Yurie Suzuki, chuyên gia phân tích thị trường tại Mizuho Securities Co. nhận định. "Tuy nhiên, có nhiều thời điểm trong năm qua khi lợi suất Nhật Bản tăng ngay cả khi lợi suất Hoa Kỳ đang giảm do sự phân kỳ trong định hướng chính sách," bà bổ sung.

Các thị trường hoạt động kém nhất trong năm tài chính hiện tại

Xu hướng tăng bền vững của lợi suất đã thúc đẩy các định chế đầu tư đánh giá lại vị thế đối với thị trường trái phiếu 1,138 nghìn tỷ Yên (tương đương 7.6 nghìn tỷ USD) của Nhật Bản. Một số nhà quản lý quỹ dự báo lợi suất 10 năm sẽ leo thang lên 2% so với mức 1.545% vào ngày thứ Sáu.

Những diễn biến tiêu cực này diễn ra sau khi BoJ tăng lãi suất ba lần kể từ khi chấm dứt chính sách lãi suất âm cuối cùng trên thế giới vào tháng 3 năm ngoái. Các ngân hàng trung ương khác từ Hoa Kỳ đến khu vực Euro đang nới lỏng chính sách tiền tệ, với lãi suất của Thụy Sĩ hiện thấp hơn so với Nhật Bản.

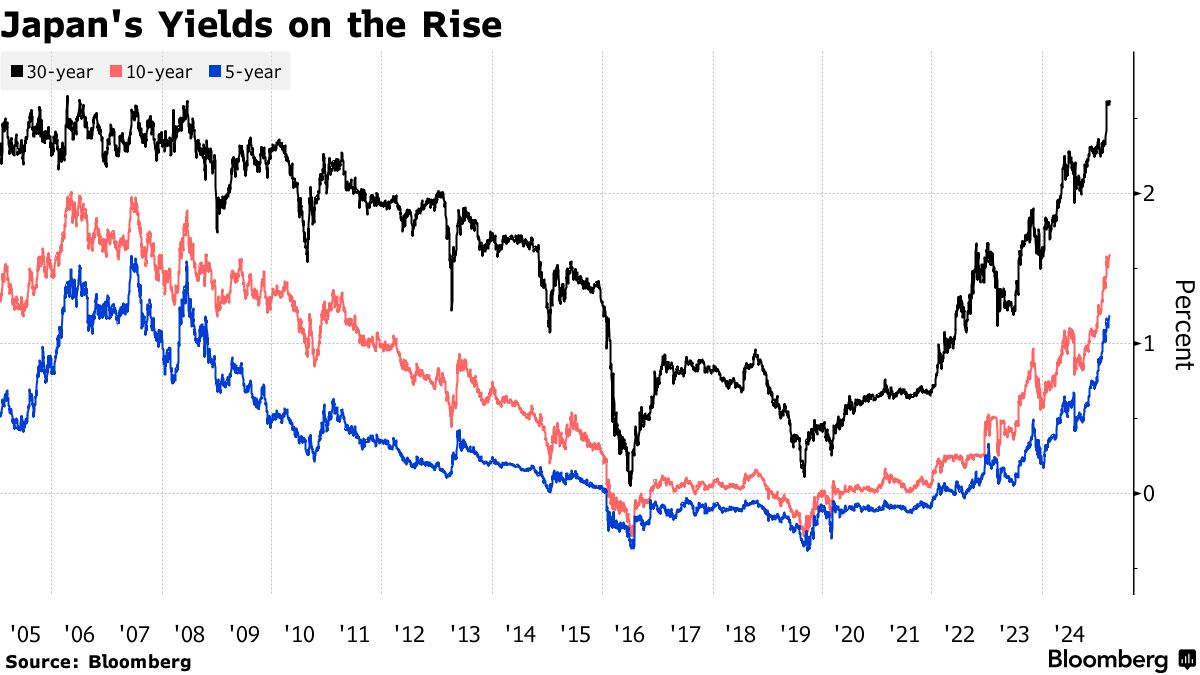

Lợi suất Nhật Bản đã chạm ngưỡng cao nhiều năm, với tỷ suất kỳ hạn 10 năm đạt đỉnh điểm kể từ năm 2008 vào tuần trước.

"Xu hướng chung vẫn là lãi suất tăng dần," Shinichiro Kadota, Trưởng bộ phận Chiến lược Tỷ giá và Lãi suất Nhật Bản tại Barclays Securities Japan nhận định.

Cuộc khảo sát của Bloomberg với các nhà kinh tế và chiến lược gia cho thấy lợi suất 10 năm dự kiến sẽ kết thúc năm tài chính đến tháng 3 năm sau ở mức 1.66%. Nếu kịch bản này diễn ra, nhà đầu tư mua vào tại thời điểm hiện tại vẫn có thể thu về lợi nhuận 0.6%.

Sự chuyển dịch sang môi trường lợi suất cao hơn sau nhiều thập kỷ duy trì lãi suất cực thấp đang tạo cơ hội đặc biệt cho các nhà đầu tư nước ngoài trên thị trường Nhật Bản, thị trường này, không tính trái phiếu liên kết lạm phát, có quy mô lớn hơn tổng cộng các thị trường của Anh, Pháp và Ý.

Một số chiến lược gia dự báo lợi suất Nhật Bản sẽ suy giảm trong năm nay. Suzuki từ Mizuho Securities cho rằng thị trường có thể đang định giá quá cao số đợt tăng lãi suất của BoJ.

"Khả năng cao BoJ sẽ hành động vào tháng 7, do đó tôi nghĩ chúng ta có thể chứng kiến một đợt tăng tạm thời khác về lợi suất," Suzuki nhận định. "Tuy nhiên, tôi dự đoán rằng khi kỳ vọng về chu kỳ tăng lãi suất dần hạ nhiệt, lợi suất sẽ bắt đầu giảm từ nửa cuối năm."

Mặc dù vậy, với tuyên bố của Thống đốc BoJ Kazuo Ueda rằng ông không quá lo ngại về xu hướng tăng gần đây của lợi suất, có khả năng chúng thậm chí có thể vượt lợi suất của Trung Quốc, quốc gia đang đối mặt với hiện tượng "Nhật Bản hóa" tương tự như những thập kỷ đình trệ của Nhật Bản với giá cả giảm, hoạt động kinh doanh trì trệ và tiêu dùng sụt giảm.

"Lợi suất đang dần hồi phục về các mức phản ánh đúng các yếu tố cơ bản," Masayuki Koguchi, Giám đốc điều hành Quản lý Quỹ tại Mitsubishi UFJ Asset Management nhận định. Hiệu suất năm tài chính tới thậm chí có thể kém khả quan hơn khi quá trình điều chỉnh này tiếp diễn, ông bổ sung.

Bloomberg