Ngân hàng Quốc gia Thụy Sĩ trước nguy cơ mất uy tín do bảng cân đối kế toán “bị béo phì”

Tin Tức Tổng Hợp

feeder

SNB từ lâu đã sử dụng các biện pháp can thiệp tiền tệ cùng với lãi suất thấp nhất thế giới, âm 0.75%, như là công cụ chính để kiểm soát đồng franc

Khi Ngân hàng Quốc gia Thụy Sĩ kiếm được lợi nhuận 50 tỷ đô la năm ngoái nhưng ngay sau đó là khoản lỗ quý đầu 2020 ở mức kỷ lục 39 tỷ đô la, đó là một minh họa rõ ràng về sự biến động được tạo ra bởi một thập kỷ của chính sách tiền tệ kỳ lạ.

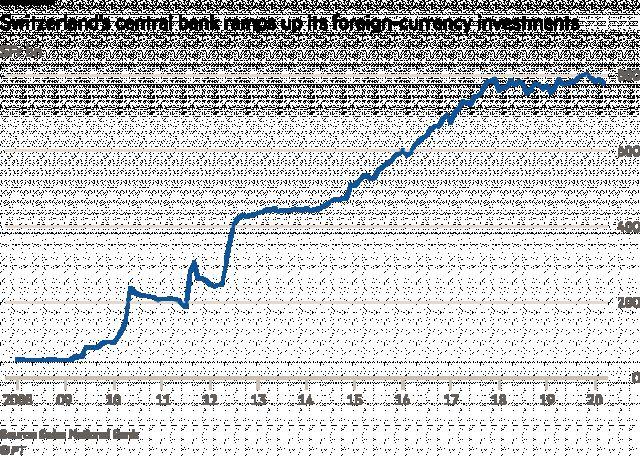

Bảng cân đối kế toán SNB đã phình to trong thập kỷ qua khi ngân hàng mua vào nhiều loại ngoại tệ khác nhau trong nỗ lực giữ giá đồng franc ở mức thấp. SNB tin rằng đồng tiền của nó được định giá quá cao, được thúc đẩy bởi các nhà đầu tư hoảng loạn tìm kiếm nơi trú ẩn cho tài sản của họ, sẽ tạo ra giảm phát và thảm họa cho các nhà xuất khẩu Thụy Sĩ.

Nhưng một số người coi các khoản đầu tư bằng ngoại tệ - với số tiền gần 800 tỷ franc (tương đương 811 tỷ đô la), vượt quá các quỹ tài sản quốc gia của các quốc gia giàu dầu mỏ như Abu Dhabi và Qatar - là mối đe dọa ngày càng tăng.

“Bạn không muốn SNB trở thành một quỹ phòng hộ, nó đã trở nên quá lớn so với quy mô của nền kinh tế Thụy Sĩ đến nỗi nếu nó làm gì đó sai, nó có thể hủy hoại đất nước”, ông Stéphane Monier, giám đốc đầu tư tại Lombard Odier , một ngân hàng tư nhân. “Họ có nên đẩy nó đến mức ngớ ngẩn như vậy không?”

SNB từ chối bình luận về vấn đề này. Tại một cuộc họp báo vào tháng 3, thống đốc Thomas Jordan nói đơn giản rằng ngân hàng trung ương đã giúp ổn định tình hình kinh tế, thông qua chính sách tiền tệ ‘mở rộng’ của họ.

“Chúng tôi phải chống lại áp lực tăng giá đối với đồng franc Thụy Sĩ”, ông nói thêm. “Do đó, chúng tôi đã quyết định tăng quy mô can thiệp thị trường ngoại hối, một công cụ đã được thử nghiệm, để bảo vệ nền kinh tế Thụy Sĩ.”

Can thiệp không phải lúc nào cũng được đón nhận tốt. Vào tháng 1, Mỹ đe dọa sẽ gắn mác Thụy Sĩ là một kẻ thao túng tiền tệ, cảnh báo rằng các hành động trên thị trường tiền tệ tương đương với hơn 2% tổng sản phẩm quốc nội trong bất kỳ năm nào sẽ kích hoạt động thái này.

Nhưng coronavirus đã thay đổi các tính toán chính trị. Maxime Botteron, một nhà kinh tế tại Credit Suisse, ước tính số tiền mua trong quý đầu tiên của SNB lên tới hơn 5.6% GDP.

Giáo sư Michael Graff, người đứng đầu dự báo kinh tế vĩ mô tại Viện Kinh tế Thụy Sĩ, đã nhận thấy rằng một khi đồng franc đã mạnh lên từ 1.085 so với đồng euro (tỷ giá EUR/CHF) vào đầu năm, đến mức 1.05 vào giữa tháng 4, “nó đứng im ở đó”. Ông nói thêm: “SNB sẽ tiếp tục mua ngoại tệ nhiều nhất có thể để giữ đồng franc Thụy Sĩ ở mức giá thoải mái.”

SNB nên cẩn thận để không đánh mất uy tín của mình với thị trường, ông nói, lưu ý rằng bảng cân đối kế toán “nói trắng ra là đã bùng nổ một cách cực đoan”

Điều khác biệt giữa bảng cân đối kế toán SNB với hầu hết các ngân hàng trung ương khác là phần lớn khoản đầu tư của nó đã được rót vào cổ phiếu, thay vì trái phiếu chính phủ. Tại một thời điểm trong năm 2018, ngân hàng trung ương này sở hữu nhiều cổ phiếu của Facebook hơn so với Mark Zuckerberg, giám đốc điều hành và đồng sáng lập của công ty.

Đối với lãnh đạo ngân hàng, sự biến động của tài sàn (khoản lỗ quý đầu 2020 là lớn nhất kể từ khi SNB thành lập vào năm 1906) chỉ là vấn đề kế toán. Ngân hàng ưu tiên thanh khoản hơn tất cả. Nó đầu tư thụ động bằng cách sao chép các chỉ số thị trường chứng khoán, mặc dù nó không đầu tư vào các ngân hàng khác, hoặc các công ty gây tranh cãi như các nhà sản xuất vũ khí.

Nhưng tách rời chính trị khỏi hoạt động của nó có thể là một nhiệm vụ ngày càng khó khăn, giờ đây, tài sản của nó tương đương với khoảng 120% sản lượng kinh tế của Thụy Sĩ. Đất nước có văn hóa chính trị kiểu doanh nghiệo, có nghĩa là các bang, cũng như các chính trị gia liên bang ở Bern, có cổ phần - và có tiếng nói - trong cách SNB tiến hành công việc của mình.

“SNB là một trong những linh vật thiêng liêng của đất nước Thụy Sĩ”, Giáo sư Graff cho biết. “Bạn không nên chỉ trích SNB.”

Điều đó có thể sẽ không kéo dài. Một vài quý thua lỗ của SNB, một cách không bình thường đối với một ngân hàng trung ương được niêm yết trên sàn giao dịch chứng khoán Thụy Sĩ, đồng nghĩa với việc tạm dừng phân phối cho các bang của Thụy Sĩ theo thỏa thuận chia sẻ lợi nhuận.

Một số người thấy trước một mối nguy hiểm lớn hơn: SNB có thể mất quyền kiểm soát chính sách đối với đồng franc, nếu hoàn cảnh thay đổi đáng kể và cần phải bán ra các tài sản nắm giữ của mình, đảo ngược hiệu ứng tỷ giá hối đoái.

“Tôi nghĩ rằng SNB sẽ khó có thể tiếp tục đi ngược xu hướng thị trường”, ông Monier nói. “Bảng cân đối kế toán của nó có thể trở nên quá lớn. Khoản lỗ 39 tỷ đô la trong một quý là không nhỏ. Điều gì xảy ra khi khoản lỗ đạt tới 100 tỷ đô la?”

Vào năm 2015, uy tín của SNB đã bị sụp đổ khi nó đột ngột từ bỏ mức tỷ giá neo đồng tiền của mình so với đồng euro, gây ra sự rớt giá nhanh chóng được biết đến với tên gọi là “frankenshock”. SNB kể từ đó đã tránh đưa ra những thông điệp vững chắc về mức tỷ giá mà nó tin rằng đồng CHF nên được neo, buộc các nhà đầu cơ phải đoán. Điều đó có thể cho phép nó linh hoạt hơn trong những tháng tới.

“Nền kinh tế Thụy Sĩ đã tự điều chỉnh trong 20, 30 năm qua với sự tăng giá liên tục của đồng franc”, giám đốc điều hành của UBS, ông Sergio Ermotti, nói với tờ Thời báo Tài chính. Điều quan trọng, ông Ermotti lập luận, là sự biến động của đồng franc “và liệu nó sẽ tăng giá nhanh tới mức nào.”

")

")

")

")