MUFG Research: Hai thái cực chính sách - BoE & ECB thắt chặt trong khi BoJ "bình thản"

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research từ Ngân hàng MUFG.

JPY: Thống đốc Ueda tỏ ra tự tin hơn về khả năng tăng lãi suất sắp tới

Đồng Yên tiếp tục duy trì đà tăng đêm qua, đẩy tỷ giá USD/JPY xuống quanh 152.78. Diễn biến này đã đảo ngược hoàn toàn đà tăng ban đầu của cặp tiền sau sự kiện chính phủ Nhật mất đa số ghế trong quốc hội tại cuộc bầu cử cuối tuần. Đồng Yên tiếp tục mở rộng đà tăng sau thông báo chính sách mới từ BOJ, mặc dù không có điều chỉnh đáng kể. Tại cuộc họp báo, Thống đốc Ueda một lần nữa khẳng định BOJ sẽ tiếp tục nâng lãi suất nếu nền kinh tế phát triển như kỳ vọng. Báo cáo Triển vọng Hoạt động Kinh tế và lạm phát mới nhất cho thấy phần lớn thành viên Hội đồng vẫn tin tưởng lạm phát sẽ chạm mục tiêu 2.0% trong các năm tới. Dự báo CPI (không bao gồm thực phẩm tươi) đã được điều chỉnh giảm nhẹ 0.1 xuống 1.9% cho năm 2025 nhưng duy trì ở mức 1.9% cho năm 2026. Việc hạ dự báo cho năm tài chính 2025 chỉ đơn thuần do giá dầu giảm gần đây và không phản ánh bất kỳ sự suy giảm nào trong niềm tin về triển vọng lạm phát. Trong cùng năm đó, BOJ tiếp tục giữ quan điểm rằng rủi ro lạm phát có xu hướng tăng cao hơn dự báo.

Hai lý do khiến BOJ trở nên thận trọng hơn về việc tăng lãi suất là đồng Yên mạnh hơn nhiều và sự bất ổn của thị trường tài chính trong mùa hè.

Tuy nhiên, trong cuộc họp báo hôm nay, Thống đốc Ueda thể hiện sự tự tin hơn về tình hình thị trường tài chính. Ông cho biết làn sóng bán tháo chứng khoán đầu tháng 8 không gây ảnh hưởng xấu đến hệ thống tài chính Nhật Bản. Thêm vào đó, việc tăng lãi suất vào tháng 7 cũng không tác động nhiều đến hoạt động cho vay của các ngân hàng. Theo quan sát của ông, thị trường đang dần ổn định trở lại. Ông cũng bày tỏ thái độ lạc quan về tình hình kinh tế Mỹ, nhận định rằng mặc dù vẫn cần theo dõi thêm nhưng các số liệu gần đây khá tích cực. Trong bản cập nhật chính sách hôm nay, BOJ đã bổ sung thêm nội dung: "Ngân hàng sẽ theo sát diễn biến của các nền kinh tế nước ngoài, đặc biệt chú trọng đến nền kinh tế Mỹ".

Liên quan đến đồng Yên, Thống đốc Ueda cho biết BOJ đang theo dõi các tác động từ việc đồng Yên suy yếu và các yếu tố liên quan. Qua các phát biểu của ông, có thể thấy các rào cản cho việc BOJ tăng lãi suất đã giảm đáng kể so với cuộc họp tháng 9. Điều này thể hiện rõ khi ông không còn nhắc đến việc "BOJ cần thời gian để đánh giá rủi ro" - một quan điểm được đưa ra trong cuộc họp tháng 9. Những tín hiệu này củng cố dự báo của chúng tôi rằng BOJ sẽ tăng lãi suất sớm hơn so với kỳ vọng thị trường. Tuy nhiên, do tình hình chính trị Nhật Bản gần đây bất ổn, chúng tôi đã dời dự báo thời điểm tăng lãi suất từ tháng 12 sang tháng 1. Dù vậy, nếu đồng Yên tiếp tục suy yếu mạnh sau cuộc bầu cử Mỹ, khả năng tăng lãi suất trong năm nay vẫn có thể xảy ra.

Thống đốc Ueda cũng thông báo BOJ sẽ công bố kết quả đánh giá tổng thể chính sách tại cuộc họp tháng 12. Tuy nhiên, ông nhấn mạnh đánh giá này có thể không dẫn đến thay đổi chính sách ngay lập tức. Thay vào đó, báo cáo sẽ tập trung làm rõ quan điểm của BOJ về mức lãi suất trung tính và cung cấp thêm thông tin về định hướng chính sách tương lai.

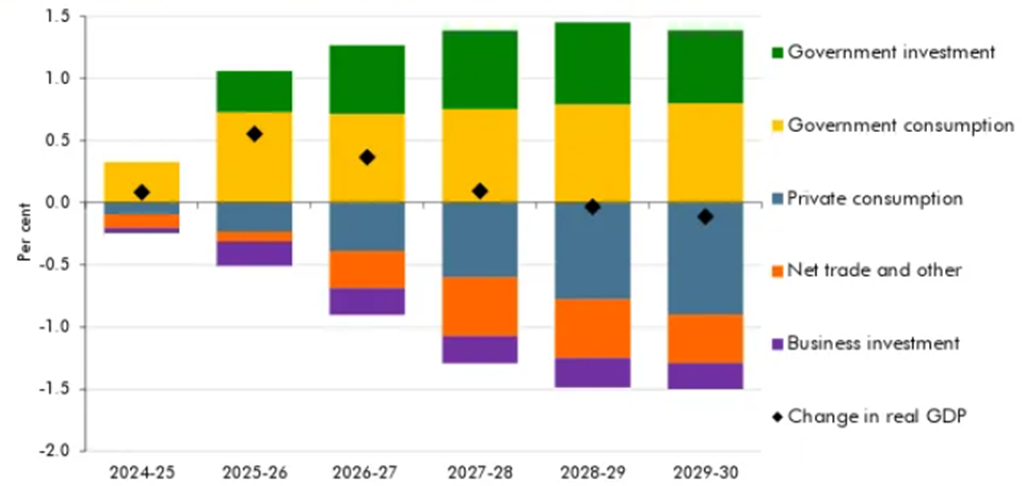

DỰ KIẾN NGÂN SÁCH ANH SẼ THÚC ĐẨY TĂNG TRƯỞNG NGẮN HẠN

EUR/GBP: Thị trường điều chỉnh kỳ vọng về chính sách tiền tệ thắt chặt của BoE & ECB

EUR nổi bật trong nhóm G10 khi tăng mạnh nhất vào phiên hôm qua, được hỗ trợ bởi việc thị trường điều chỉnh kỳ vọng về khả năng ECB giảm lãi suất. Cụ thể, EUR/USD đã phục hồi về vùng kháng cự quanh đường MA 200 ngày ở mức 1.0870, trong khi EUR/GBP chạm đỉnh trong phiên đêm qua tại ngưỡng 0.8382. Trước đó, thị trường khá bi quan về triển vọng tăng trưởng của Eurozone khi các số liệu chủ đạo cho thấy đà tăng trưởng suy yếu vào cuối năm. Chính lo ngại này đã khiến ECB đưa ra quyết định giảm lãi suất liên tiếp đầu tháng.

Tuy nhiên, báo cáo GDP Q3 công bố hôm qua cho thấy bức tranh tươi sáng hơn nhiều. Tăng trưởng GDP đã tăng từ 0.2% trong Q2 lên 0.4% trong Q3 - mức cao nhất kể từ Q3/2022. Sự cải thiện này đến từ việc tăng trưởng vượt kỳ vọng ở các nền kinh tế lớn như Pháp (+0.4%), Đức (+0.2%) và Tây Ban Nha (+0.8%), đã bù đắp cho sự đi ngang của nền kinh tế Ý (0.0%). Thêm vào đó, lạm phát tại Đức cũng cao hơn dự báo, ngay trước thềm công bố CPI tại Eurozone tháng 10. Những tín hiệu tích cực này đã khiến thị trường giảm bớt đặt cược vào khả năng ECB sẽ hạ lãi suất mạnh trên 50 điểm cơ bản, từ đó hỗ trợ đồng EUR.

Việc Ngân hàng Trung ương Anh (BoE) dự kiến cắt giảm lãi suất đã được đánh giá lại theo hướng thận trọng hơn sau khi công bố Ngân sách, mặc dù điều này chưa ngay lập tức tác động tích cực đến đồng bảng Anh. Văn phòng Trách nhiệm Ngân sách (OBR) cho biết họ kỳ vọng các chính sách sẽ tạo động lực tăng trưởng tạm thời trong ngắn hạn. Họ ước tính gói chính sách sẽ giúp GDP thực tế tăng 0.6% vào đỉnh điểm trong năm 2025-26 khi nới lỏng tài khóa tạm thời đẩy sản lượng vượt mức tiềm năng (1.6%). Tăng trưởng dự kiến sẽ tăng từ 1.1% năm nay lên 2.0% vào năm 2025. Điều này cũng sẽ đẩy lạm phát lên 2.6% vào năm 2025 do tác động trực tiếp và gián tiếp từ các biện pháp Ngân sách. OBR ước tính các biện pháp Ngân sách sẽ làm tăng lạm phát thêm 0.4 điểm phần trăm tại thời điểm đỉnh điểm vào năm 2026. Tăng trưởng và lạm phát cao hơn sẽ hạn chế khả năng BoE tiếp tục cắt giảm lãi suất trong năm tới. Chúng tôi hiện ít tin tưởng hơn rằng BoE sẽ thực hiện cắt giảm lãi suất liên tiếp vào tháng 11 và tháng 12. Lãi suất duy trì ở mức cao trong thời gian dài hơn sẽ giúp đồng bảng Anh mạnh hơn. Một lý do khác khiến lãi suất dài hạn tăng là kế hoạch vay nợ của chính phủ. Tác động cuối cùng của Ngân sách là làm tăng vay nợ thêm 19.6 tỷ GBP trong năm nay và trung bình 32.3 tỷ GBP mỗi năm trong năm năm tới. Các chính sách chi tiêu Ngân sách sẽ tăng thêm 69.5 tỷ GBP mỗi năm trong năm năm tới. Trong đó chỉ có 36.2 tỷ GBP mỗi năm sẽ được bù đắp từ các biện pháp tăng thuế của Ngân sách.

MUFG Research