Liệu Trung Quốc có "vũ khí hóa" kho trái phiếu chính phủ Mỹ trị giá 760 tỷ USD thành đòn đáp trả Trump?

Ngọc Lan

Junior Editor

Trung Quốc đã chấm dứt việc trả đũa đối với các mức thuế quan quá cao của Tổng thống Mỹ Donald Trump, gọi hành động của chính quyền Mỹ là "trò đùa" và không còn xứng đáng để đáp trả ngang tầm. Câu hỏi đặt ra là liệu Chủ tịch Tập Cận Bình sẽ tìm ra vũ khí mạnh mẽ hơn để đáp trả đối thủ. Vào hôm thứ Sáu, Bắc Kinh đã tái khẳng định lời cam kết "chiến đấu đến cùng."

Một lá bài nguy hiểm mà Trung Quốc đang nắm giữ chính là khoản đầu tư 760 tỷ USD vào trái phiếu chính phủ Mỹ. Quốc gia này hiện là chủ nợ nước ngoài lớn thứ hai của Mỹ, chỉ sau Nhật Bản.

Tuần trước, lợi suất TPCP Mỹ kỳ hạn 10 năm đã tăng vọt 50 bps lên 4.49%, mức tăng tuần lớn nhất kể từ năm 2001. Nhiều biến động mạnh nhất diễn ra trong giờ giao dịch châu Á, làm dấy lên suy đoán rằng Bắc Kinh đang can thiệp thị trường. Liệu Trung Quốc có vũ khí hóa và bán tháo trái phiếu chính phủ Mỹ hay không?

Những biến động mạnh nhất của TPCP Mỹ diễn ra trong giờ giao dịch châu

Bộ trưởng Tài chính Scott Bessent đã bác bỏ mối lo ngại này. Trong cuộc phỏng vấn gần đây với Tucker Carlson, ông đã nói về ưu thế của việc trở thành con nợ lớn nhất thế giới: "Nếu bạn vay một khoản từ ngân hàng, ngân hàng sẽ nắm quyền chủ động, họ có thể tịch thu bất cứ tài sản thế chấp nào của bạn. Nhưng nếu bạn vay một khoản đủ lớn, bạn phần nào lại nắm quyền kiểm soát đối với ngân hàng," ông phát biểu.

Dù nhận định trên có thể đúng trong tình huống khủng hoảng, cơ chế này không hoàn toàn phù hợp với tình hình hiện tại. Việc Trump đột ngột thay đổi chính sách thuế quan đã phơi bày điểm yếu của Nhà Trắng rằng Tổng thống buộc phải nhượng bộ và tạm dừng tăng thuế đối với tất cả các quốc gia, ngoại trừ Trung Quốc. Quyết định này được đưa ra sau khi chứng kiến trái phiếu chính phủ Mỹ sụt giảm mạnh.

Thực tế, Bessent, người hiện đang dẫn đầu các cuộc đàm phán thuế quan, cần một thị trường trái phiếu ổn định để hoạt động. Bộ Tài chính Mỹ cần phát hành khoảng 2 nghìn tỷ USD trái phiếu mới trong năm nay, bên cạnh việc tái cấp khoảng 8 nghìn tỷ USD trái phiếu đáo hạn. Mỗi bps tăng trong lợi suất sẽ khiến chính phủ Mỹ phải gánh thêm khoảng 100 tỷ USD chi phí.

Tuy nhiên, chính điểm yếu này - việc Nhà Trắng không muốn đối mặt với cuộc khủng hoảng tài chính - lại tạo cơ hội cho Trung Quốc. Nếu chính quyền Mỹ tiếp tục leo thang cứng rắn hơn? Không thành vấn đề, Trung Quốc chỉ cần bán một số trái phiếu chính phủ Mỹ khi thị trường châu Á mở cửa, và Trump sẽ ngay lập tức cảm nhận được áp lực.

Bắc Kinh thậm chí không cần bán quá nhiều trái phiếu chính phủ Mỹ để duy trì xu hướng giảm giá. Hoàn toàn hợp lý khi các quốc gia nước ngoài không còn cần nắm giữ quá nhiều USD nếu Trump quyết tâm sử dụng hàng rào thuế quan cao để biến đất nước của mình thành một hòn đảo kinh tế biệt lập.

Đồng USD đang dần mất vị thế thống trị trong thương mại và tài chính quốc tế. Theo Quỹ Tiền tệ Quốc tế, tỷ trọng của đồng USD trong dự trữ toàn cầu đã giảm xuống còn 58% vào năm ngoái, so với mức hơn 70% cách đây hai thập kỷ. Ngoài căng thẳng thương mại, trái phiếu chính phủ Mỹ không mang lại tổng lợi nhuận ổn định trong những năm gần đây, khi Fed thiếu quyết đoán trong việc điều chỉnh lập trường về lãi suất.

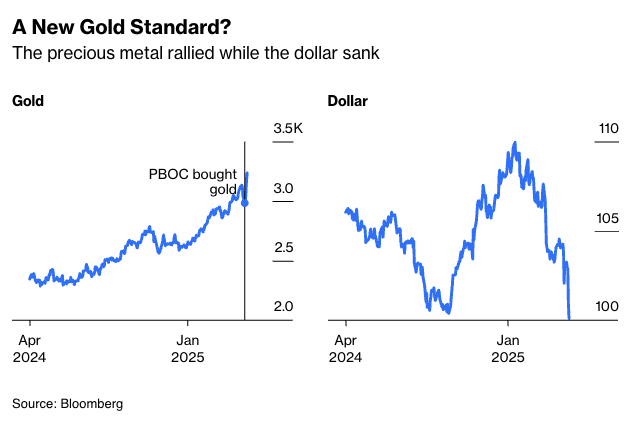

Tuần trước, thông tin Ngân hàng Nhân dân Trung Quốc bổ sung vàng vào dự trữ trong tháng thứ năm liên tiếp đã được công bố. Điều này đã thúc đẩy làn sóng mua vào mạnh mẽ, với nhiều nhà đầu tư tin rằng vàng đang trở nên hấp dẫn hơn đồng USD.

Giá vàng tăng mạnh trong khi đồng USD suy yếu

Trong bối cảnh biến động hiện tại, khi tâm lý "chống Mỹ" và phản đối "sự bắt nạt" đang gia tăng, PBoC sẽ không cần nhiều nỗ lực để phá vỡ vị thế trú ẩn an toàn của đồng USD và trái phiếu chính phủ Mỹ. Các nhà đầu tư toàn cầu đang sẵn sàng tìm kiếm các lựa chọn thay thế. Điển hình như các quỹ hưu trí lớn nhất của Canada đang hướng đến châu Âu như một điểm đến thay thế hấp dẫn cho dòng vốn đầu tư.

Trên nền tảng X, nhà quản lý quỹ phòng hộ tỷ phú Bill Ackman đã ca ngợi việc Nhà Trắng đảo ngược quyết định thuế quan, gọi đó là "xuất sắc" và "tiêu biểu cho nghệ thuật đàm phán." Đây là cách tiếp cận khôn ngoan, công khai nâng cao uy tín của Trump, nhưng cũng không hoàn toàn chân thực. Trái lại, việc hoạch định chính sách hỗn loạn của Trump đã bộc lộ điểm yếu cốt lõi của ông. Hiện tại, "sân sau" của chính ông đang bốc cháy. Trung Quốc sẽ tìm cách vận dụng kho vũ khí 760 tỷ USD của mình một cách hiệu quả.

Bloomberg