Lãi suất không còn là yếu tố chính dẫn dắt thị trường

Đặng Thùy Linh

Junior Analyst

Các chuyên gia kinh tế và chiến lược gia thường có xu hướng tập trung quá nhiều vào lãi suất như thể đây là yếu tố then chốt lý giải thị trường. Tuy nhiên, sự thay đổi của thị trường tiền tệ năm nay cho thấy điều ngược lại.

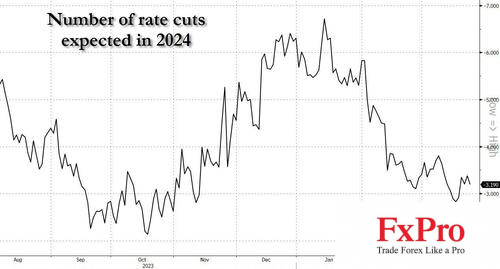

Mặc dù, kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất giảm mạnh, từ 7 đợt cắt giảm xuống còn 3 đợt, các chỉ số chứng khoán vẫn liên tục lập đỉnh mới và chênh lệch tín dụng (credit spread) tiếp tục thu hẹp.

Điều này cho thấy chính sách của ngân hàng trung ương có thể không phải là động lực chính chi phối thị trường. Thay vào đó, chính khẩu vị rủi ro mới là yếu tố thúc đẩy thanh khoản, khiến biến động thị trường phần lớn độc lập với hành động của ngân hàng trung ương.

Khái niệm "cung tiền nội sinh" sẽ giải thích cách hệ thống ngân hàng tác động đến cung tiền thông qua hoạt động cho vay và đi vay. Ngân hàng thương mại tạo ra tiền bằng cách cấp các khoản vay, miễn là các yêu cầu vay vốn đáp ứng các tiêu chuẩn tín dụng của họ. Nhu cầu vay vốn phản ánh hoạt động kinh tế rộng hơn, cũng như tâm lý rủi ro giữa các ngân hàng và người đi vay. Chính vì vậy, vai trò của ngân hàng trung ương mang tính đáp ứng hơn là quyết định, khi cung cấp dự trữ để hỗ trợ thanh khoản cho các ngân hàng.

Lịch sử cho thấy thị trường có thể sôi động ngay cả khi lãi suất cao, ở mức 4-5% và ngân hàng trung ương thu hẹp bảng cân đối kế toán. Ví dụ như cuộc đại khủng hoảng tài chính toàn cầu và bong bóng dotcom, các ngân hàng đã sử dụng đòn bẩy tài chính tối đa bất chấp lãi suất 5% và không có nới lỏng định lượng (QE). Mặt khác, thị trường cũng có thể trì trệ trong môi trường lãi suất thấp nhờ nới lỏng định lượng, điển hình là ở châu Âu, Nhật Bản trong giai đoạn từ 2015 đến 2021.

Quay trở lại hiện tại, các ngân hàng trung ương lớn đang tiến tới một xu hướng chung là cắt giảm lãi suất. Tháng 6 được dự đoán là thời điểm khởi đầu cho xu hướng này. Fed đang tỏ ra "sốt sắng" trong việc hạ lãi suất, bất chấp những rào cản hiện tại. Ngân hàng Trung ương Anh (BoE) cũng có cùng xu hướng khi chuyển sang quan điểm ôn hòa hơn bất chấp lạm phát ở Anh vẫn cao hơn mục tiêu 2%..

Theo đó, Fed và ECB đang được dự đoán sẽ cắt giảm lãi suất lần đầu tiên vào tháng 6, thậm chí sớm hơn đối với ECB. BoE có thể cắt giảm lãi suất muộn hơn, vào khoảng tháng 8.

Mặt khác, ngân hàng trung ương Nhật Bản và Thổ Nhĩ Kỳ, vốn có lập trường ôn hòa và đồng tiền yếu, giờ đây đã tăng lãi suất. Ngược lại, các ngân hàng trung ương như Banxico và ngân hàng quốc gia Thụy Sĩ (SNB), vốn có lãi suất thực dương và đồng tiền mạnh, đã bắt đầu cắt giảm lãi suất.

Điểm mấu chốt tiếp theo là bên cạnh việc cắt giảm lãi suất, các ngân hàng trung ương còn đang chuẩn bị điều chỉnh tăng ước tính lãi suất thực cân bằng trong thời gian tới. Mặc dù đây là một khái niệm trừu tượng, nhưng FOMC đã vừa nâng dự báo trung bình về lãi suất thực cân bằng từ 2.5% lên 2.6%. Ngân hàng Trung ương Anh (BoE) cũng đang thảo luận về tác động tiềm tàng của việc tăng cường đầu tư vào năng lượng tái tạo và trí tuệ nhân tạo lên tăng trưởng năng suất và lãi suất trung lập. Ngân hàng Trung ương châu Âu (ECB) cũng đề cập đến vấn đề này. Tóm lại, các ngân hàng trung ương sẽ vừa thực hiện cắt giảm lãi suất vừa hướng đến việc tăng lãi suất trong dài hạn.

Vì vậy, nếu vẫn chỉ đánh giá thị trường thông qua lãi suất của ngân hàng trung ương, rằng lãi suất thấp là tốt và lãi suất cao là xấu, thì cần cân nhắc lại vì giá trị tài sản ròng, giá cổ phiếu, giá nhà, hoạt động kinh tế và du lịch hàng không đều đang lên mức cao nhất từ trước đến nay, bất chấp lãi suất ở mức 5%. Tất cả những điều này là do "khẩu vị rủi ro" của thị trường, chứ không đơn thuần phụ thuộc vào lãi suất.

Zerohedge