Khi các quyết sách trở thành cội nguồn suy thoái?

Quỳnh Chi

Junior Editor

Nền kinh tế Mỹ đang từng bước tiến vào chu kỳ suy thoái, hậu quả trực tiếp từ việc chính quyền Trump đồng thời triển khai ba chính sách co thắt: thu hẹp quy mô chính phủ liên bang, áp dụng thuế quan diện rộng và đẩy mạnh chính sách trục xuất lao động. Trừ khi các biện pháp thu hẹp quy mô kinh tế này được điều chỉnh, một cuộc suy thoái là điều gần như tất yếu.

Suy thoái kinh tế là hiện tượng tuần hoàn. Hoa Kỳ đã trải qua 13 đợt suy thoái kể từ sau Thế chiến II, với những đặc điểm quen thuộc: việc làm bị cắt giảm, hoạt động tuyển dụng đình trệ và tỷ lệ thất nghiệp gia tăng. Song song đó, doanh nghiệp đóng cửa, người lao động rút khỏi thị trường việc làm và tăng trưởng tiền lương suy yếu. Ngay cả khi giai đoạn phục hồi bắt đầu, nền kinh tế vẫn cần nhiều năm để hồi phục toàn diện.

Tuy nhiên, mỗi cuộc suy thoái đều mang đặc thù riêng. Sự tiến hóa không ngừng của cấu trúc kinh tế đồng nghĩa với việc các điều kiện bao quanh mỗi đợt suy thoái và phục hồi không bao giờ hoàn toàn tương đồng. Với nhận định này, việc đánh giá những đặc điểm khác biệt của đợt suy thoái sắp tới trở nên cấp thiết.

Đầu tiên, có thể khẳng định đây sẽ là cuộc suy thoái duy nhất được gây ra trực tiếp bởi chính sách của Nhà Trắng. Mặc dù phần lớn các đợt co thắt kinh tế đều có yếu tố chính sách, nhưng giữa nguyên nhân và hệ quả thường tồn tại nhiều cơ hội để điều chỉnh lộ trình. Ví dụ, cuộc suy thoái 2008-2009 đi kèm với khủng hoảng tài chính toàn cầu một phần bắt nguồn từ quyết định thời kỳ Clinton không quy chuẩn các công cụ phái sinh OTC bất chấp cảnh báo về tính mờ ám và rủi ro tiềm ẩn. Tuy nhiên, khủng hoảng tài chính chỉ thực sự bùng phát một thập kỷ sau đó. Hiện nay, kênh truyền dẫn giữa chính sách và tác động kinh tế đang hoạt động nhanh chóng và rõ ràng hơn.

Yếu tố tích cực, nếu có, là dù các cơ quan liên bang đang thu hẹp hoạt động, đa số người lao động bị cho thôi việc về mặt kỹ thuật vẫn được hưởng chế độ nghỉ phép có lương đầy đủ. Đồng thời, Bộ Hiệu quả Chính phủ tuyên bố đạt được khoản tiết kiệm đáng kể, nhưng những con số này không vượt qua được sự kiểm chứng nghiêm ngặt và chưa có bằng chứng thực tế về việc chi tiêu giảm sút. Các chiến dịch trục xuất mới chỉ tập trung vào những nhóm đối tượng nhỏ, chưa đạt đến quy mô trục xuất hàng loạt như Nhà Trắng từng cam kết.

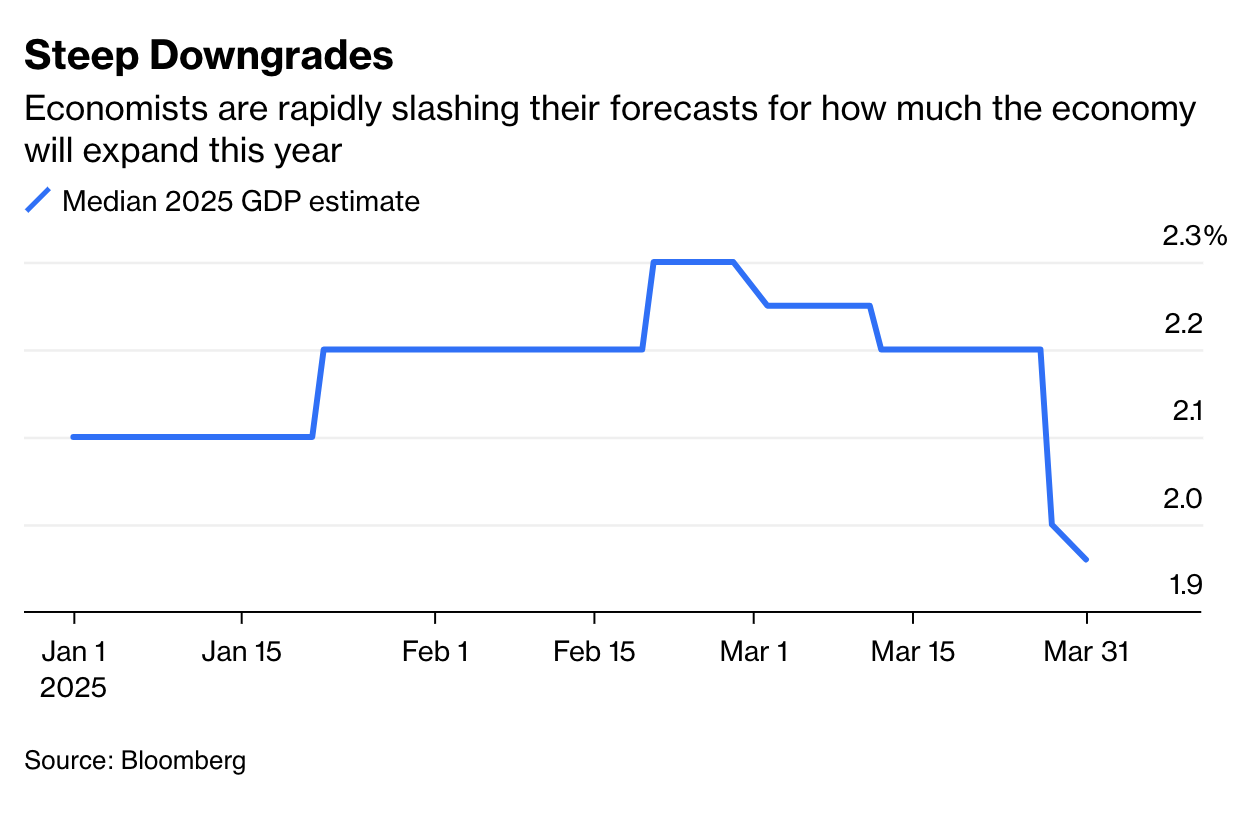

Tuy nhiên, chính sách thuế quan - bao gồm cả những khoản do chính quyền Mỹ áp đặt và những biện pháp đáp trả từ các đối tác thương mại - đang làm tê liệt hoạt động kinh doanh và làm suy giảm niềm tin tiêu dùng. Các định chế tài chính Phố Wall đang liên tục hạ dự báo tăng trưởng GDP. Chỉ số theo dõi nền kinh tế thời gian thực của Fed Atlanta đã chuyển sang trạng thái tiêu cực. Cả Hội đồng Hội thảo và Đại học Michigan đều ghi nhận sự sụt giảm nghiêm trọng trong chỉ số niềm tin tiêu dùng.

Các nhà kinh tế đang nhanh chóng điều chỉnh giảm dự báo tăng trưởng kinh tế trong năm nay

Cuộc suy thoái sắp tới do đó đặt ra hai câu hỏi chưa từng xuất hiện trong các đợt suy thoái trước đây. Thứ nhất, nếu một chính sách đang trực tiếp gây ra suy thoái, liệu các nhà hoạch định sẽ điều chỉnh hoặc từ bỏ chính sách đó khi hoạt động kinh tế co hẹp? Và thứ hai, nếu họ thực hiện điều chỉnh, liệu biện pháp này có đủ để ngăn chặn hoặc làm dịu cuộc suy thoái? Hiện tại, không có câu trả lời chắc chắn cho cả hai câu hỏi này. Tổng thống Donald Trump đã bắt đầu thừa nhận khả năng suy thoái là điều không thể tránh khỏi, cho rằng đây là cái giá cần thiết để đạt được "Thời kỳ Hoàng kim" mà ông hình dung cho nước Mỹ - một quan điểm đáng chú ý không hề xuất hiện trong chiến dịch tranh cử năm 2024. Tuy nhiên, ông đã nhiều lần điều chỉnh lập trường về thuế quan trong năm nay và có thể tiếp tục thay đổi nếu thị trường tài chính phản ứng tiêu cực đủ mạnh. Đồng thời, Quốc hội cũng có thể can thiệp.

Nhưng tất cả có thể đã quá muộn. Suy thoái thường mang tính tự thực hiện - nếu đủ nhiều người tin rằng nó sẽ xảy ra, nó sẽ trở thành hiện thực khi người tiêu dùng thắt chặt chi tiêu và doanh nghiệp cắt giảm lao động để chuẩn bị cho đợt suy thoái không thể tránh khỏi. Tổng cầu chịu ba tác động tiêu cực trong thời kỳ suy thoái: người lao động mất việc, người lao động lo sợ mất việc, và người vẫn giữ được việc làm nhưng đối mặt với tăng trưởng tiền lương ảm đạm. Cả ba nhóm đều có xu hướng cắt giảm chi tiêu ở các mức độ khác nhau. Câu hỏi đặt ra: Thuế quan có thể được dỡ bỏ, nhưng liệu động lực tiêu dùng có thể được kích hoạt trở lại?

Ngoài nguyên nhân khởi phát, cuộc suy thoái này sẽ thử thách nền kinh tế với hai biến số mới. Thứ nhất là sự chuyển dịch cơ cấu dân số lao động khi thế hệ Baby Boomer quy mô lớn, với những người trẻ nhất đã bước sang tuổi 61, phần lớn đã nghỉ hưu. Điều này làm thay đổi cấu trúc độ tuổi của thị trường lao động theo hướng trẻ hóa. Các nghiên cứu đã chỉ ra rằng cơ cấu tuổi ảnh hưởng đến hiệu quả của chính sách tiền tệ: dân số trẻ (dưới 35 tuổi) làm giảm tác động, trong khi dân số trung niên (40-65) làm gia tăng hiệu lực của các công cụ tiền tệ.

Biến số thứ hai là sự bất bình đẳng thu nhập và tài sản chưa từng đạt đến mức độ nghiêm trọng như hiện nay. 10% hộ gia đình hàng đầu chiếm gần một nửa tổng thu nhập và đóng góp hơn một nửa tổng chi tiêu. Một cuộc suy thoái tác động lên nền kinh tế với mô hình tập trung cao này tạo ra thách thức chưa từng có. Nhóm này thể hiện độ nhạy cảm ngày càng tăng đối với biến động thị trường chứng khoán trong hành vi chi tiêu. Phản ứng của họ trong đợt suy thoái sắp tới có thể tạo ra tác động không cân xứng đến toàn bộ nền kinh tế so với các cuộc suy thoái trước đây. Trong bất kỳ nền kinh tế nào, một bộ phận dân cư chi tiêu vì nhu cầu thiết yếu như thực phẩm. Vấn đề đặt ra là: điều gì sẽ xảy ra với tổng cầu khi phần lớn phụ thuộc vào nhóm chi tiêu do cảm thấy được hỗ trợ bởi giá trị tài sản gia tăng?

Mỗi cuộc suy thoái hậu chiến đều mang một "danh hiệu" đặc trưng: tỷ lệ thất nghiệp cao nhất kể từ Đại Suy thoái (2020), giai đoạn mất việc làm liên tiếp dài nhất (2008-2009), thời gian kéo dài nhất để phục hồi việc làm đã mất (2008-2009), khoảng cách ngắn nhất so với cuộc suy thoái trước đó (1981), cú sốc cung nặng nề nhất (1973), và nhiều chỉ số khác. "Danh hiệu" đặc trưng của đợt suy thoái này chính là tính chất tự gây ra chưa từng có.

Các chuyên gia chính sách tiền tệ có thể phản biện rằng cuộc suy thoái năm 1981 cũng mang tính tự gây ra thông qua chính sách lãi suất thắt chặt mạnh mẽ, nhưng cần lưu ý rằng đó là phản ứng cần thiết trước điều kiện kinh tế khủng hoảng - tỷ lệ lạm phát vượt 10%. Trái lại, các biện pháp thuế quan, cắt giảm chi tiêu công và trục xuất hiện nay đang được triển khai trong bối cảnh tỷ lệ thất nghiệp chỉ 4% và tăng trưởng giá dưới 3%. Một bên là cơn đau cần thiết, bên kia là lựa chọn tự nguyện. Đây thực sự là một "danh hiệu" đáng lo ngại chưa từng có tiền lệ.

Bloomberg