Goldman cho biết các điều kiện tài chính ở Mỹ đang thắt chặt và việc Fed tăng lãi suất là hoàn toàn khả thi

Nguyễn Tuấn Đạt

Junior Analyst

Kinh tế Mỹ tiếp tục tăng trưởng cao, dấy lên lo ngại về lạm phát và có thể sẽ khiến Fed giữ lãi suất ở mức cao lâu hơn kỳ vọng, thậm chí có thể tăng lãi suất nếu lạm phát khó kiểm soát.

Doanh số bán lẻ lõi tăng 1.1% trong tháng 3, cao hơn dự đoán và góp phần vào những lo ngại về lạm phát dai dẳng.

GIR dự báo GDP quý I của Mỹ sẽ tăng 3.1% và câu hỏi lớn là liệu lãi suất chính sách hiện tại có đủ thắt chặt để kiềm chế lạm phát hay không?

Bảng lương phi nông nghiệp tiếp tục cao hơn nhiều so với kỳ vọng, chỉ số lạm phát YoY đang tạm thời thấp hơn do chỉ số giá thuê nhà đang chậm lại bù đắp cho việc tăng tốc của giá dịch vụ lõi.

Với việc PCE lõi dự kiến sẽ không thể giảm bền vững xuống dưới 2.5% trong năm nay, cả lạm phát và tốc độ tăng trưởng có thể sẽ cao hơn dự kiến, nếu không có sự can thiệp phù hợp thì Fed sẽ phải trì hoãn việc cắt giảm lãi suất lâu hơn nữa.

Các quan chức Fed trong tuần trước đã nhấn mạnh chúng ta cần kiên nhẫn và đánh giá các dữ liệu kinh tế để có cái nhìn tổng thể hơn về lạm phát.

Như nhiều nhà kinh tế đã đề cập trước đây, việc cắt giảm lãi suất của Fed có thể là một sự lựa chọn chứ không nhất thiết phải xảy ra trong năm nay.

Thị trường hiện đang định giá Fed sẽ cắt giảm lãi suất 23 bps trong cuộc họp FOMC vào tháng 9 và 41 bps vào cuối năm 2024.

Thị trường đang giảm kỳ vọng về mức độ cũng như thời điểm Fed cắt giảm lãi suất, tuy nhiên họ vẫn mong muốn Fed sẽ cắt giảm lãi suất vì rủi ro địa chính trị tăng cao.

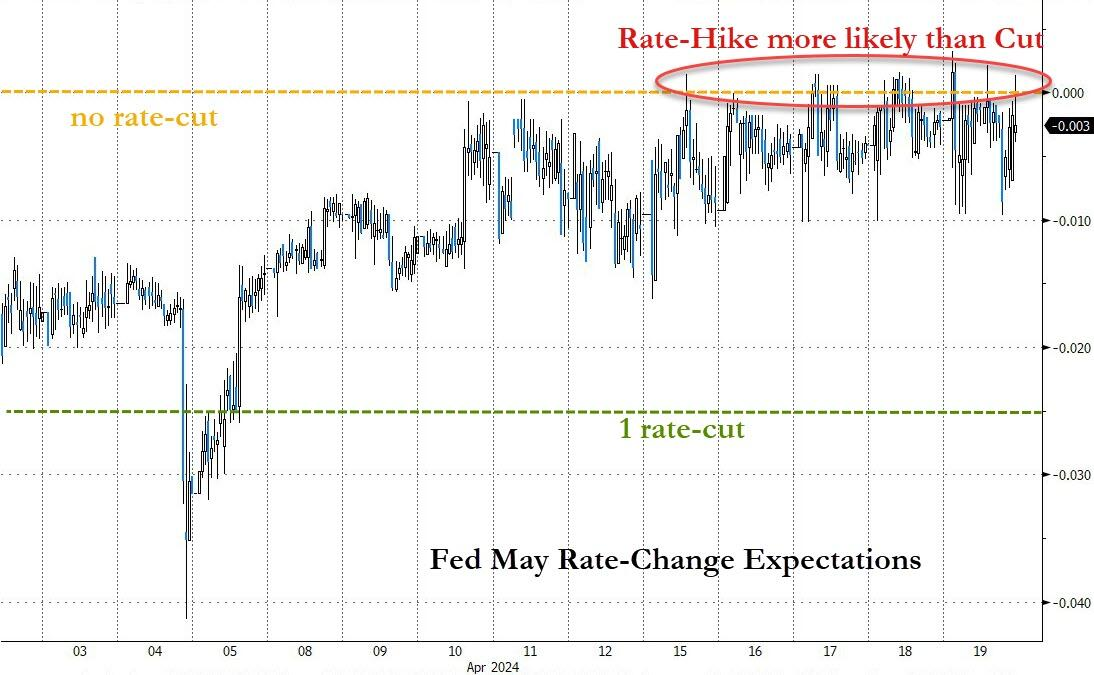

Kỳ vọng về việc Fed cắt giảm lãi suất đã giảm đi đáng kể so với đầu năm

Trong khi kỳ vọng về việc cắt giảm lãi suất bị đẩy lùi, lợi suất trái phiếu ngắn hạn đang trở nên kém hấp dẫn và khả năng Fed tăng lãi suất thực sự có thể xảy ra trong năm nay.

Hoàn toàn có khả năng Fed tăng lãi suất trong năm nay

Nếu Fed thực sự cần phải cắt giảm lãi suất, họ sẽ cần phải tăng lãi suất nhiều lần. Tuy nhiên điều này sẽ khó có thể xảy ra trong năm 2024.

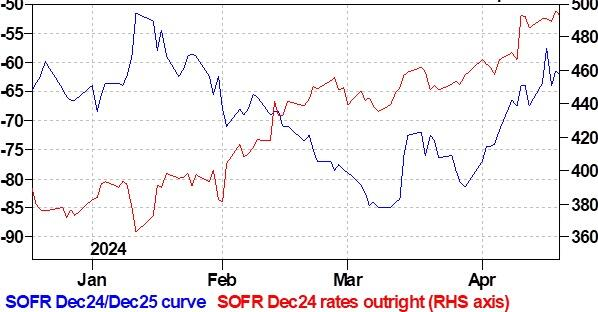

Hiện tại, sự phân bổ lãi suất kỳ vọng của Mỹ hiện đã rộng hơn nhiều so với một tháng trước.

Kỳ vọng về việc Fed tăng lãi suất đã trở lại tuy nhiên rủi ro địa chính trị cũng đã tăng lên, các nhà đầu tư có nên giảm khối lượng carry trade?

Lạm phát kỳ vọng forward 5y5y đã vượt qua mức 4% trong tuần này, tuy nhiên, đây vẫn chưa phải là một giao dịch hấp dẫn vì nhiều lý do.

Lạm phát kỳ vọng forward 5y5y

Sự thay đổi lập trường của Fed trong tuần này làm giảm sức hấp dẫn mua USD trong bối cảnh tăng trưởng mạnh mẽ và cuộc chiến lạm phát có vẻ vẫn còn kéo dài.

Lạm phát kỳ vọng đang tăng lên trước thềm cuộc bầu cử vào cuối năm.

Lạm phát kỳ vọng (breakeven) tăng cao

Điều này đặc biệt ảnh hưởng tiêu cực lớn đối với các nhà đầu tư sử dụng đòn bẩy do lãi suất ngắn hạn đang cao hơn lãi suất dài hạn ở Mỹ. Thật khó để hiểu làm thế nào số lượng lớn TPCP Mỹ có thể được bán ở hiện tại, để thu hút các nhà đầu tư mua TPCP trung và dài hạn, có thể cần phải tăng thêm phần bù rủi ro, lợi suất sẽ tăng theo. Lãi suất ở Mỹ có thể sẽ giữ nguyên đến năm 2025, vì vậy việc bán tháo USD có thể sẽ bị đẩy lùi đến giai đoạn đó thay vì trong năm 2024.

Bên cạnh kỳ vọng về việc Fed cắt giảm lãi suất bị đẩy lùi, lãi suất cân bằng cũng đang thay đổi.

Nếu dữ liệu tiếp tục cho thấy tăng trưởng kinh tế cũng như lạm phát mạnh mẽ, thị trường sẽ chuyển kỳ vọng đối với động thái tiếp theo của Fed sang tăng lãi suất thay vì cắt giảm như đầu năm.

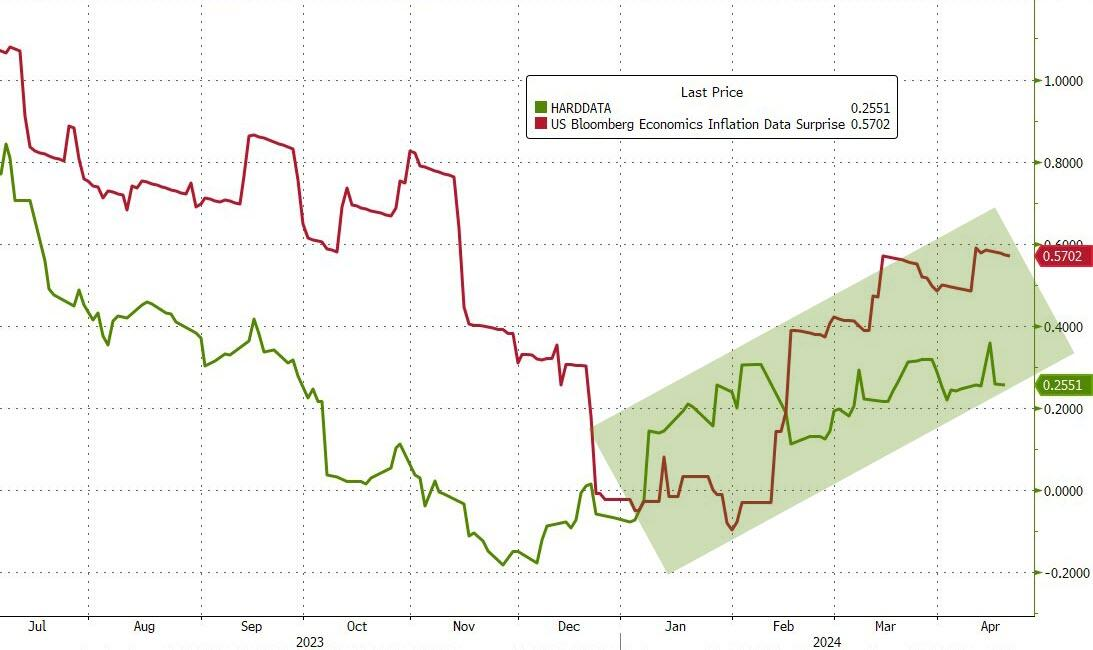

Lạm phát ở Mỹ đang tăng một cách bất ngờ

Chúng ta sẽ biết được kết quả sau khi tiếp tục quan sát thêm dữ liệu trong những tháng tới. Hiện tại, các nhà đầu tư đang bắt đầu mất niềm tin vào khả năng kiểm soát lạm phát của Fed.

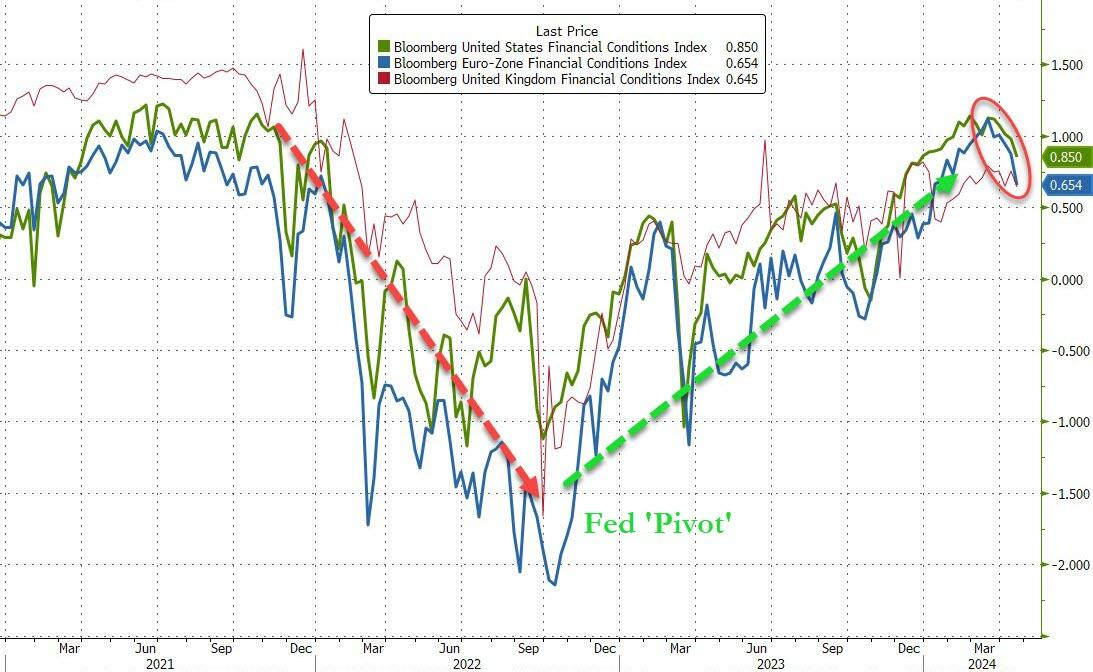

Điều kiện tài chính của Anh, Eurozone và Mỹ

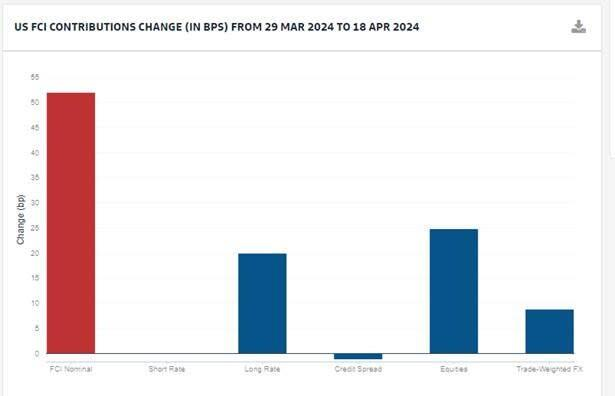

Điều kiện tài chính của Mỹ đã thắt chặt 50 bps trong tháng này với sự biến động của cổ phiếu, lợi suất TPCP Mỹ kỳ hạn 10 năm và các giao dịch USD FX.

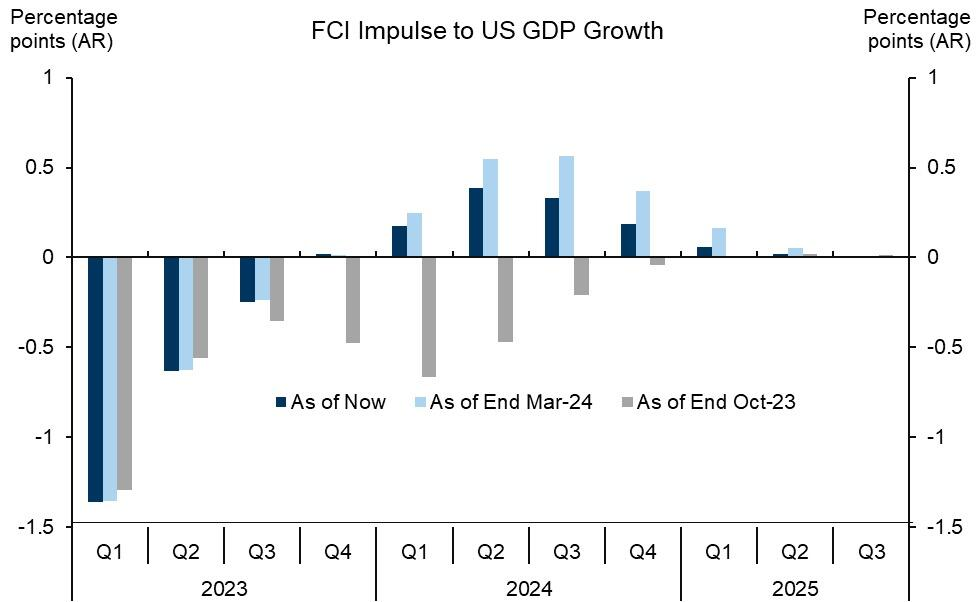

Mức giảm 1 điểm trong FCI sẽ làm giảm GDP 1%, hầu hết xảy ra trong năm đầu tiên ngay sau khi có cú sốc ngoại sinh diễn ra.

Biểu đồ dưới minh họa các điều kiện tài chính vẫn đang thúc đẩy mạnh tăng trưởng trong năm nay.

Điều kiện tài chính ảnh hưởng đến tăng trưởng kinh tế

Tóm lại, có thể cần phải thắt chặt thêm các điều kiện tài chính.

Đối với bối cảnh, để đạt được mức thắt chặt FCI thêm 50 bps, lợi suất TPCP Mỹ kỳ hạn 10 năm sẽ phải tăng 110 bps hoặc S&P giảm 10% hoặc cả hai .

Chúng tôi tiếp tục tin rằng tốc độ bán tháo dựa trên lãi suất cũng là vấn đề quan trọng đối với tài sản rủi ro.

Dữ liệu của Mỹ tiếp tục khiến thị trường đặt câu hỏi về mức độ thắt chặt của chính sách tiền tệ hiện tại.

Đồng USD đang được định giá lại tương ứng và lợi suất trái phiếu dài hạn và trung hạn đang hấp dẫn hơn khi thị trường điều chỉnh theo hướng đi tiếp theo của Fed.

Sự phân bổ lãi suất của Mỹ hiện đang rộng hơn theo cả hai hướng, bây giờ có phải là lúc để giảm giao dịch carry trade?

ECB và BoE tiếp tục nhấn mạnh việc hành động độc lập đối với Fed và đang hướng tới đợt cắt giảm lãi suất đầu tiên vào mùa hè. Điều này có thể giúp thúc đẩy sự phân hóa rõ ràng hơn về cả tỷ giá và lãi suất giữa các khu vực này.

Tuy nhiên, lãi suất cân bằng đang được định giá lại và mức độ của chu kỳ cắt giảm lãi suất ở Châu Âu và Vương quốc Anh sẽ ảnh hưởng mạnh mẽ đến Mỹ.

Cuối cùng, mặc dù có những vấn đề địa chính trị, nhưng tác động của chúng đối với thị trường tài chính có thể chỉ là tạm thời và không tạo ra những biến động lớn hoặc kéo dài.

Zerohedge