Fed cần xoay trục lãi suất để làm giảm rủi ro suy thoái kinh tế toàn cầu

Nguyễn Vũ Phương Nam

Junior Analyst

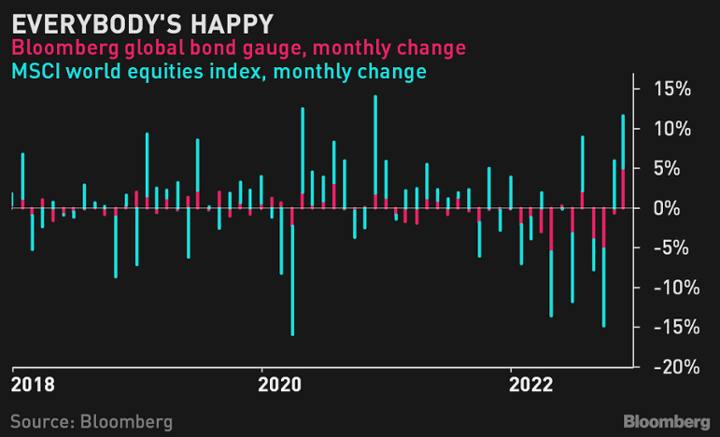

Cổ phiếu và trái phiếu đang trong giai đoạn phục hồi nhờ hy vọng Fed sẽ xoay trục chính sách. Nhưng sự lạc quan có thể đã làm tăng rủi ro: Một cuộc suy thoái toàn cầu có thể đang diễn ra

Những nhà đầu tư kỳ vọng lạc quan có thể cho rằng các ngân hàng trung ương sẽ triển khai nhiều gói kích thích hơn và khiến thị trường trái phiếu hấp dẫn trở lại. Hoặc có thể niềm tin rằng nền kinh tế thế giới có khả năng tránh được suy thoái sẽ giúp cổ phiếu tăng trở lại.

Trái phiếu hoặc cổ phiếu sẽ giảm nếu một trong những kịch bản dưới đây xảy ra, nhưng có một kịch bản nhiều khả năng là bất lợi cho cả hai. Đó chính là lạm phát giảm ổn định, các nhà hoạch định chính sách vẫn duy trì quan điểm cứng rắn và các biện pháp thắt chặt chỉ khiến đồng USD và một số hàng hóa cụ thể tăng giá.

Hãy chú ý đến các dấu hiệu đã xuất hiện trên thị trường tiền tệ những tuần gần đây. Nhiều người tập trung vào giai đoạn cuối năm, thường là thời điểm khó khăn đối với thị trường khi các nhà đầu tư điều chỉnh vị thế.

Lãi suất Libor 3 tháng tính bằng USD đã tăng nhanh trong năm nay, lên mức năm 2008. Hợp đồng kỳ hạn FX và hợp đồng hoán đổi cơ sở tiền tệ chéo USD/JPY và EUR/USD cũng đang tăng. Chênh lệch hoán đổi đang bị đảo ngược sâu, phản ánh mối lo ngại rằng sự khan hiếm tài sản thế chấp có thể gây ra tình trạng hỗn loạn.

Các dấu hiệu cảnh báo không dừng ở đó. Lãi suất thương phiếu của Hàn Quốc tiếp tục tăng ngay cả sau khi lo ngại về trái phiếu vĩnh viễn đã giảm bớt, ECB điều chỉnh các quy định để ngăn chặn tình trạng thiếu tài sản thế chấp, trong khi ngân hàng trung ương Singapore cảnh báo “sự bất ổn tiềm ẩn” trong thị trường vốn toàn cầu có thể lan ra cả nền kinh tế.

Ngay cả khi Fed đáp ứng kỳ vọng và chỉ 50 điểm cơ bản vào cuộc họp tháng tới, thì đây vẫn sẽ là chu kỳ tăng hàng năm lớn nhất đối với lãi suất cho vay.

Các nhà kinh tế của Fed cũng cho rằng có 50% khả năng xảy ra suy thoái. Khi xem xét việc chính sách cho vay thắt chặt nhanh chóng, rõ ràng khả năng suy thoái có thể còn tăng hơn nữa.

Một lưu ý cho các trader kỳ vọng vào sự phục hồi hockey-shaped của các tài sản rủi ro tương tự như năm 2008, 2019 và 2020 là, khi các ngân hàng trung ương đang cố gắng kiềm chế lạm phát vẫn đang tăng cao, điều này khó có khả năng xảy ra.

Bloomberg