Điểm nóng tuần này: Tổng thống Trump, Nhà Vua, và BoC - Action Forex

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của tập đoàn TD Bank Financial.

Điểm nổi bật của Canada

- Phán quyết của tòa án Mỹ về thuế IEEPA có thể trở thành một chiến thắng lớn cho các nhà sản xuất Canada nếu được giữ nguyên. Tuy nhiên, điều này chưa mang lại sự chắc chắn, bởi Mỹ vẫn còn nhiều công cụ pháp lý khác để áp thuế, và nhiều loại thuế theo ngành – đặc biệt là với thép, nhôm và ô tô – vẫn đang được duy trì.

- Tăng trưởng GDP của Canada đạt 2.2% trong Quý 1, phản ánh một kết quả tương đối tích cực, chủ yếu được thúc đẩy bởi hoạt động gia tăng để tránh thuế quan sắp tới. Tuy nhiên, cầu nội địa gần như không tăng, củng cố nhận định rằng nền kinh tế đang mất dần động lực.

- Ngân hàng Trung ương Canada (BoC) được kỳ vọng sẽ giữ nguyên lãi suất trong cuộc họp tuần tới. Tuy nhiên, với bằng chứng ngày càng rõ về sự suy yếu của thị trường lao động và tiêu dùng nội địa, chúng tôi vẫn nghiêng về khả năng BoC sẽ cắt giảm thêm hai lần nữa trong năm nay.

Điểm nổi bật của Mỹ

- Tin tức về thuế quan trong tuần qua biến động như một trận đấu tennis. Sau khi các mối đe dọa thuế với EU được tạm hoãn, tòa án Mỹ ban đầu ra phán quyết bác bỏ tính hợp pháp của thuế IEEPA. Tuy nhiên, tòa phúc thẩm đã nhanh chóng đảo ngược điều này, cho phép thuế tiếp tục có hiệu lực tạm thời trong khi chờ xét xử tiếp.

- Dữ liệu kinh tế cho thấy áp lực lạm phát đã ổn định trong tháng 4, nhưng chi tiêu tiêu dùng vẫn biến động mạnh kể từ đầu năm – tạo nên bức tranh không đồng nhất cho các nhà hoạch định chính sách.

- Tổng thống Trump đã công khai kêu gọi Chủ tịch Fed cắt giảm lãi suất, trong khi ông Powell tái khẳng định rằng chính sách tiền tệ sẽ tiếp tục được dẫn dắt bởi dữ liệu kinh tế, chứ không bởi áp lực chính trị.

Canada – Tổng thống Trump, Nhà Vua, và BoC

Thị trường chứng khoán Canada có một tuần khởi sắc rõ rệt, trùng với chuyến thăm chính thức của Nhà Vua Charles – đánh dấu lần đầu tiên một quân vương Anh phát biểu khai mạc Quốc hội Canada kể từ năm 1977. Tuy nhiên, đà tăng mạnh của chỉ số TSX chủ yếu đến từ sự cải thiện trong tâm lý thị trường, sau khi Tổng thống Trump tuyên bố lùi thời hạn áp thuế trừng phạt đối với EU để mở đường cho các cuộc đàm phán tiếp theo.

Một điểm đáng chú ý hơn đối với Canada là phán quyết của Tòa án Mỹ về việc bác bỏ các loại thuế được áp dụng theo Đạo luật IEEPA. Dù tòa phúc thẩm đã ra quyết định tạm dừng việc gỡ bỏ thuế trong thời gian kháng cáo, nếu phán quyết ban đầu được giữ nguyên, Canada có thể sẽ được miễn trừ các loại thuế đối ứng áp đặt hồi tháng 4 – bao gồm thuế 25% với hàng hóa không phù hợp với CUSMA, và 10% với năng lượng và khoáng sản quan trọng. Tuy nhiên, các loại thuế cụ thể theo sản phẩm như thép, nhôm và ô tô không bị ảnh hưởng bởi phán quyết này, và Mỹ vẫn có thể viện dẫn các luật khác để duy trì hoặc áp đặt thuế mới – làm cho triển vọng thương mại toàn cầu tiếp tục bất ổn.

Trong khi đó, bài phát biểu của Nhà Vua Charles phần lớn là sự nhắc lại các chính sách hiện hành của chính phủ Canada, nhưng có một điểm mới đáng chú ý: Canada sẽ tham gia sáng kiến của EU nhằm tăng mạnh chi tiêu quốc phòng, hướng tới mục tiêu chi tiêu 2% GDP. Tuy nhiên, thông báo gần đây của NATO rằng ngưỡng mục tiêu này có thể được nâng lên 5% sẽ tạo thêm áp lực buộc Canada phải tăng chi đáng kể.

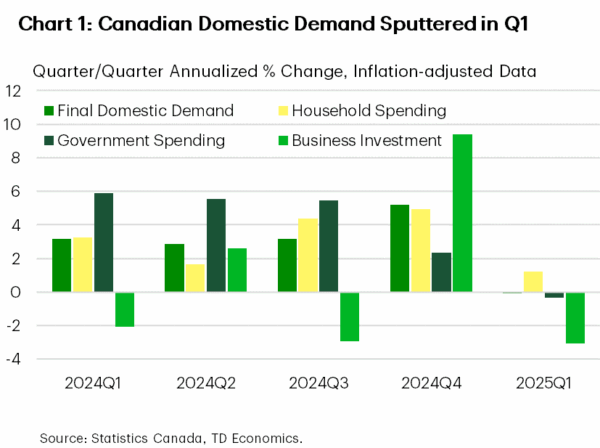

Về kinh tế, báo cáo GDP mới nhất cho thấy tăng trưởng tổng thể trong quý 1 vượt kỳ vọng, phần lớn nhờ vào nỗ lực đón đầu các đợt áp thuế. Tuy nhiên, cầu nội địa tiếp tục chững lại, cho thấy sự yếu kém trong tiêu dùng và đầu tư trong nước (Biểu đồ 1). Mặc dù vậy, ước tính sơ bộ của StatCan cho thấy GDP tháng 4 có thể tăng 0.1% theo tháng, mang đến chút lạc quan cho triển vọng quý 2.

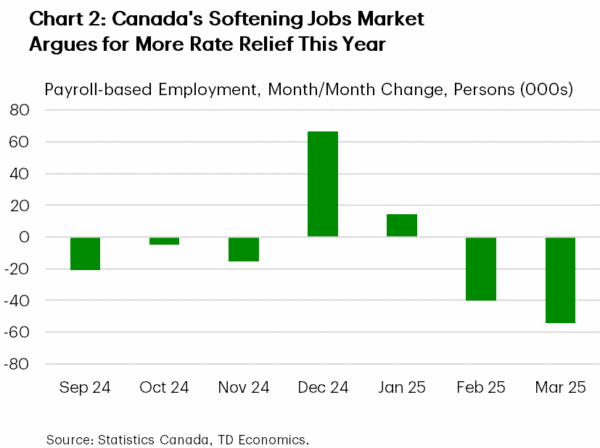

Tuần tới, thị trường sẽ hướng toàn bộ sự chú ý tới quyết định chính sách tiền tệ của Ngân hàng Trung ương Canada. Hiện tại, phần lớn nhà đầu tư kỳ vọng lãi suất sẽ được giữ nguyên, trong bối cảnh lạm phát lõi vẫn duy trì ở mức cao trong tháng 4, cuộc bầu cử liên bang sắp tới có thể kéo theo các biện pháp kích thích tài khóa, và những tín hiệu hạ nhiệt từ căng thẳng thương mại toàn cầu kể từ kỳ họp tháng 4 của Ngân hàng. Tuy nhiên, nền kinh tế nội địa đang phát đi một số tín hiệu đáng lo ngại. Thị trường lao động bắt đầu suy yếu – được phản ánh rõ qua số liệu bảng lương tuần này (Biểu đồ 2) – và hoạt động kinh tế trong quý I gần như đi ngang. Với khả năng tăng trưởng đang chậm lại, chúng tôi cho rằng Ngân hàng Trung ương Canada có thể sẽ thực hiện ít nhất hai lần cắt giảm lãi suất nữa trong năm nay, kể cả khi chưa hành động ngay trong tuần tới.

Mỹ: Cuộc đấu pháp lý xoay quanh thuế quan chưa ngã ngũ

Thị trường chứng khoán Mỹ nhiều khả năng kết thúc tuần trong sắc xanh, nhờ diễn biến tích cực từ "trận đấu tennis" thuế quan. Mở đầu tuần, Tổng thống Trump tuyên bố tạm dừng kế hoạch áp thuế 50% lên hàng hóa từ EU. Sau đó, một tòa án liên bang đã bác bỏ một số sắc thuế của chính quyền Trump. Tuy nhiên, tòa phúc thẩm lại cho rằng các thuế này có thể vẫn được duy trì tạm thời.

Đáng chú ý, Tòa án Thương mại Mỹ nhận định việc chính quyền Trump viện dẫn Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA) để áp thuế là không hợp lệ. Các mức thuế bị ảnh hưởng bao gồm thuế “fentanyl” đối với Canada, Mexico, Trung Quốc, và thuế "đối ứng" 10%. Tuy nhiên, các sắc thuế theo ngành – như đối với thép, nhôm và ô tô – vẫn giữ nguyên. Như vậy, những tranh chấp pháp lý hiện tại vẫn chưa mang lại sự rõ ràng cho triển vọng thuế quan trong ngắn hạn, nhất là khi chính quyền còn nhiều công cụ pháp lý khác để tiếp tục áp dụng thuế.

Dữ liệu điều chỉnh của quý I cho thấy kinh tế Mỹ chỉ giảm nhẹ, chủ yếu do nhập khẩu tăng đột biến – một phần có thể do doanh nghiệp nhập hàng sớm để tránh thuế. Trong khi đó, tăng trưởng trong nước vẫn duy trì ở mức tương đối vững chắc, khoảng 2,5%. Tuy nhiên, các yếu tố kỹ thuật và hành vi "đón đầu" thuế quan khiến việc đánh giá động lực thực sự của nền kinh tế trở nên khó khăn.

Một điểm cần theo dõi là lợi nhuận doanh nghiệp quý I đã giảm, đặc biệt ở khu vực phi tài chính – dấu hiệu cho thấy áp lực đang gia tăng. Dù vậy, dữ liệu thu nhập cá nhân tháng 4 cho thấy thu nhập hộ gia đình vẫn ổn định. Mức tăng này một phần nhờ vào hiệu lực của Đạo luật Công bằng An sinh Xã hội – mang lại khoản tăng thu nhập một lần – song tiền lương và thu nhập từ lao động vẫn đang tăng trưởng tốt. Khi chi tiêu tiêu dùng có dấu hiệu chậm lại, tỷ lệ tiết kiệm cá nhân đã tăng lên mức cao nhất trong vòng một năm, cho thấy người tiêu dùng vẫn có dư địa chi tiêu nếu cần thiết.

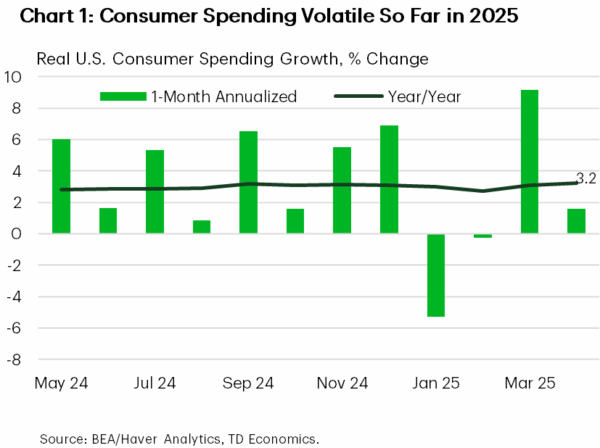

Tháng 4 ghi nhận sự “tạm nghỉ” của người tiêu dùng sau đợt chi tiêu bùng nổ trong tháng 3 (Biểu đồ 1). Từ đầu năm đến nay, chi tiêu tiêu dùng diễn biến thất thường, chịu ảnh hưởng bởi cả yếu tố thời tiết khắc nghiệt và hành vi mua sắm sớm hàng hóa lâu bền – như ô tô – để tránh thuế. Những biến động này khiến việc xác định xu hướng chi tiêu dài hạn trở nên khó khăn.

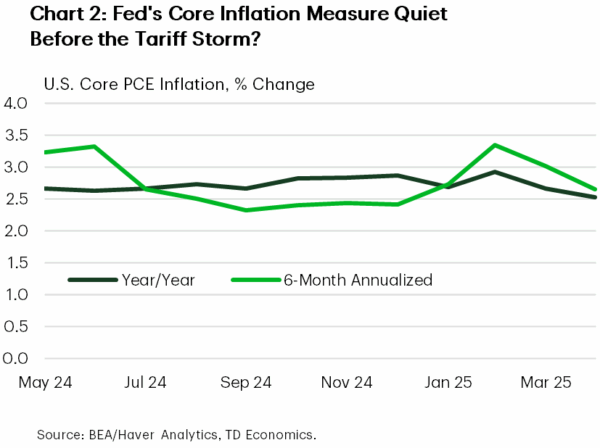

Mặc dù lạm phát tháng 4 nhìn chung ổn định (Biểu đồ 2), chúng tôi cho rằng vẫn còn quá sớm để thấy rõ ảnh hưởng từ thuế quan. Dự báo, lạm phát sẽ vượt ngưỡng 3% vào cuối năm nay khi doanh nghiệp dần chuyển phần chi phí thuế cao hơn sang người tiêu dùng.

Tổng thống Trump vừa có cuộc gặp đầu tiên với Chủ tịch Fed Jerome Powell trong nhiệm kỳ thứ hai, tiếp tục chỉ trích Fed vì không hạ lãi suất. Tuy nhiên, ông Powell khẳng định rằng các quyết định chính sách tiền tệ sẽ tiếp tục dựa trên dữ liệu thực tế. Biên bản cuộc họp tháng 5 của Fed cũng cho thấy Ngân hàng Trung ương chưa sẵn sàng điều chỉnh lãi suất, do vẫn đang chờ thêm dữ liệu rõ ràng hơn – đặc biệt là liên quan đến tác động từ chính sách thuế.

Trong bối cảnh kinh tế vĩ mô vẫn còn nhiều nhiễu động và bất định, cách tiếp cận “kiên nhẫn và theo dõi” của Fed là hoàn toàn hợp lý ở thời điểm hiện tại.

action Forex