Đang có nhiều hơn các cuộc tranh luận về bong bóng phình to trên thị trường chứng khoán Mỹ

Tuấn Hưng

Junior Analyst

Sự bùng nổ về giá của cổ phiếu , đặc biệt là nhóm cổ phiếu công nghệ tại thị trường Mỹ trong thời gian gần đây đã gây ra lo ngại cho rằng những cổ phiếu này là những bong bóng tài sản. Bài viết dưới đây sẽ tổng hợp các ý kiến của các chuyên gia xoay quanh vấn đề này.

Cụm từ “sự hưng phấn phi lý” liên tục xuất hiện trong kỳ vọng của các nhà đầu tư. Đây là một điều bất thường và không phải là một dấu hiệu tốt.

Thuật ngữ nổi tiếng này đã được cựu chủ tịch Cục Dự trữ Liên bang (Fed) Alan Greenspan sử dụng trong một bài phát biểu trên truyền hình vào năm 1996. Vào thời điểm đó, bong bóng dotcom đang ở đỉnh điểm, với giá cổ phiếu của hàng chục công ty công nghệ chưa được thử nghiệm và không có lợi nhuận bỗng dưng tăng vọt dựa trên những lý do mỏng manh nhất.

“Phần bù rủi ro thấp hơn có nghĩa là giá cổ phiếu và các tài sản sinh lời khác sẽ cao hơn...”, Greenspan nói vào ngày định mệnh đó. “Nhưng làm thế nào chúng ta biết khi nào sự hưng phấn phi lý đã làm giá trị tài sản leo thang quá mức và sau đó suy giảm đột ngột và kéo dài như trường hợp của Nhật Bản trong thập kỷ qua?” Thị trường khi đó giảm mạnh như một hệ quả cũng như đợt sụp đổ tồi tệ hơn trong những năm tiếp theo.

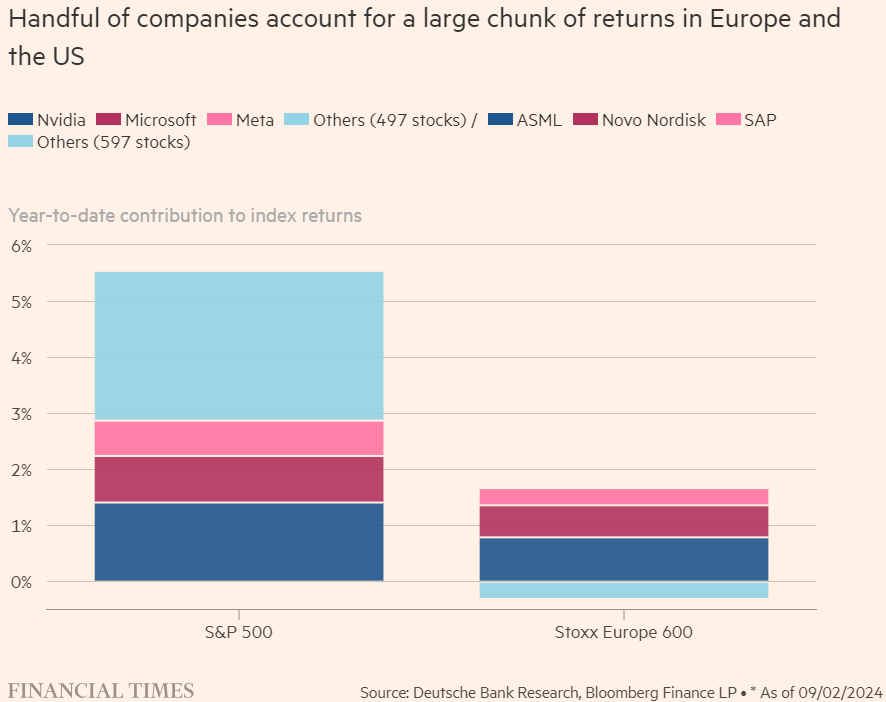

Không cần phải có một sự theo dõi đặc biệt cho các YouTubers tài chính để nhận ra những bóng dáng của giai đoạn lịch sử đó trong thị trường tài chính hiện nay. Cũng giống như bong bóng dotcom khi đó, thị trường cổ phiếu công nghệ, bao gồm Meta, Microsoft và Nvidia đã có một giai đoạn tăng trưởng vô cùng mạnh mẽ. Và có lẽ không khó để bạn hiểu tại sao ba cổ phiếu này lại quan trọng đối với thị trường chung. Theo tính toán của Deutsche Bank, tính đến hiện tại, ba cổ phiếu này chiếm khoảng một nửa lợi nhuận trong toàn bộ các cổ phiếu thuộc chỉ số S&P 500. Cùng với Apple, Alphabet, Amazon và Tesla, chúng chiếm hơn một phần tư của tổng vốn hóa thị trường của S&P500.

Điều đó là lý do khiến nhiều nhà đầu tư phải suy nghĩ lại. Mặc dù Deutsche Bank cũng tính sự phân bổ lợi nhuận này còn cực đoan hơn nữa ở châu Âu, nơi ba cổ phiếu là ASML, Novo Nordisk và SAP chiếm tới hơn mọi lợi nhuận của các cổ phiếu trong chỉ số Stoxx 600 năm nay. Nếu không có chúng, chỉ số này đã giảm 0.3%.

Nhưng chính niềm tin mù quáng rằng sự đi lên của những cổ phiếu Mỹ đại diện cho một cuộc cách mạng về lợi nhuận nào đó, dẫn đầu bởi trí tuệ nhân tạo (AI) và lan tỏa sự ảnh hưởng tích cực ra khắp các công ty Mỹ. Điều này mới thực sự khơi dậy những ký ức về sự bùng nổ và phá sản của các công ty dotcom.

Chiến lược gia vĩ mô Benjamin Picton tại Rabobank cho biết: “Chúng ta đã từng ở vị trí nà trước đây và những suy nghĩ của thời đại này chắc chắn không mới. Những mức định giá đáng chú ý của cổ phiếu đi kèm với những câu chuyện hấp dẫn đằng sau là câu chuyện đã có từ rất lâu.” Đối với hầu hết chúng ta, bong bóng dotcom đã xảy ra trong cuộc đời chúng ta. Trước đó là Nifty Fifty và trước đó nữa là Roaring Twenties, Railway Mania, South Sea Bubble, John Law’s Folly, Tulip Mania và cứ tiếp tục như vậy." Không một sự kiện nào trong số đó có kết thúc tốt đẹp.

Rõ ràng Microsoft ngày nay không phải là bóng ma pet.com của năm 1999, thất bại chớp nhoáng nổi tiếng nhất giai đoạn đó. Trên thực tế, có lập luận xác đáng rằng cổ phiếu Microsoft là tài sản trú ẩn vào thời điểm này chứ không phải bất kỳ hình thức đặt cược đầu cơ nào. Nhưng mức tăng vượt trội của công ty thiết kế chip Nvidia đang bắt đầu khiến người ta lo lắng. Cổ phiếu này đã tăng 50% tính đến thời điểm hiện tại trong năm nay (mới chỉ có tháng 2!) và nó được giao dịch ở mức giá trên tỷ lệ thu nhập ròng (P/E) gần 100 lần. Bất cứ thứ gì Nvidia chạm vào đều ngay lập tức trở thành vàng. Trong tuần này, có tin tức cho rằng họ đã mua cổ phần của một loạt các công ty liên quan đến AI khác và đã khiến cổ phiếu của họ tăng vọt. Cụ thể hơn, công ty hỗ trợ giọng nói SoundHound và công ty chuyên về thiết bị y tế Nano-X đã tăng hơn 50%.

Các nhà phân tích Phố Wall đang có những nhận định cực kỳ tích cực về Nvidia. Dường như mọi người đều yêu thích cổ phiếu này. Nhưng một số nhà đầu tư lại không thể hiểu được lý do tại sao. Toby Clothingier của quỹ phòng hộ Chameleon Global Capital Management viết: “Bất chấp tất cả những lời cường điệu và giá cổ phiếu tăng vọt, nhiều nhà phân tích thoải mái thừa nhận rằng việc dự báo trong 5 năm tới, chứ chưa nói đến 10 năm tới, đối với cổ phiếu này là gần như không thể”. Đối với ông, đợt tăng giá này không còn có thể giải thích bằng bất kỳ phân tích chiết khấu dòng tiền nào của công ty. Chúng ta đang ở trong cái mà Clothingier mô tả là “giai đoạn hoa tulip” nơi mà “gần như bất cứ điều gì cũng có thể xảy ra”.

Salman Ahmed, người đứng đầu bộ phận vĩ mô toàn cầu của Fidelity International tại London, cảm thấy rằng hiệu suất thương mại ấn tượng đằng sau những công ty đứng đầu này là đủ để giúp ông cảm thấy thoải mái với cổ phiếu, mặc dù việc đặt cược vào chúng có thể mang lại một rủi ro mà ông gọi là “sự điều chỉnh kỹ thuật”. Ông lưu ý rằng chỉ số Vix - một thước đo mức độ lo lắng của nhà đầu tư - vẫn đang được kiểm soát tốt. Nhưng ẩn sâu bên dưới thị trường options đang bộc lộ một số lo lắng rằng đà tăng này có thể dừng lại, hoặc ít nhất là tạm dừng trong những tháng tới.

Các nhà quản lý quỹ cần phải đủ linh hoạt để tránh những hậu quả nếu cơn sốt AI đột ngột dừng lại. Họ biết điều này. Bất chấp tất cả những dấu hiệu đáng lo ngại và những lời bàn tán sôi nổi một cách phi lý, trách nhiệm của những người nghi ngờ vẫn là phải đưa ra và chứng minh được trường hợp mà các cổ phiếu này sẽ sụp đổ.

Các chiến lược gia quản lý tài sản tại Deutsche Bank đã viết trong tuần này: “Chúng tôi kỳ vọng sự biến động sẽ ở mức thấp hơn trong thời gian dài hơn một chút và hy vọng thị trường sẽ không có sự thụt lùi lớn hơn trừ khi 'điều gì đó mới' xảy ra. Nhưng việc liệu ‘điều gì đó mới’ sẽ xảy ra hay không chỉ là một nghi vấn chứ không phải là một chiến lược.”

Financial Times