Các ngân hàng thắt chặt tiêu chuẩn tín dụng trong khi nhu cầu vay giảm sâu. Vậy nền kinh tế Mỹ tăng trưởng nhờ đâu?

Trần Phương Thảo

Junior Analyst

Fed cho biết các ngân hàng đang thắt chặt tiêu chuẩn tín dụng trong khi nhu cầu vay tiếp tục giảm sâu

Khảo sát ý kiến các cán bộ tín dụng cấp cao của Fed (SLOOS) trong quý đầu tiên - nơi mà cứ ba tháng một lần các nhà đầu tư lại tìm kiếm thông tin về những thay đổi đối với cả nhu cầu vay và điều kiện cho vay của ngân hàng - đã được công bố. SLOOS cho thấy rằng nhiều ngân hàng Mỹ thắt chặt các điều kiện tín dụng trong quý đầu tiên trong khi nhu cầu vay giảm. Xin nhắc lại, nếu không nới lỏng điều kiện tín dụng và không có nhu cầu vay, thì một nền kinh tế - đặc biệt là một nền kinh tế được tài chính hóa như Mỹ - hầu như không thể phát triển; vậy mà ngày này qua ngày khác các thông tin rằng nền kinh tế vẫn mạnh mẽ tràn lan trên mặt báo.

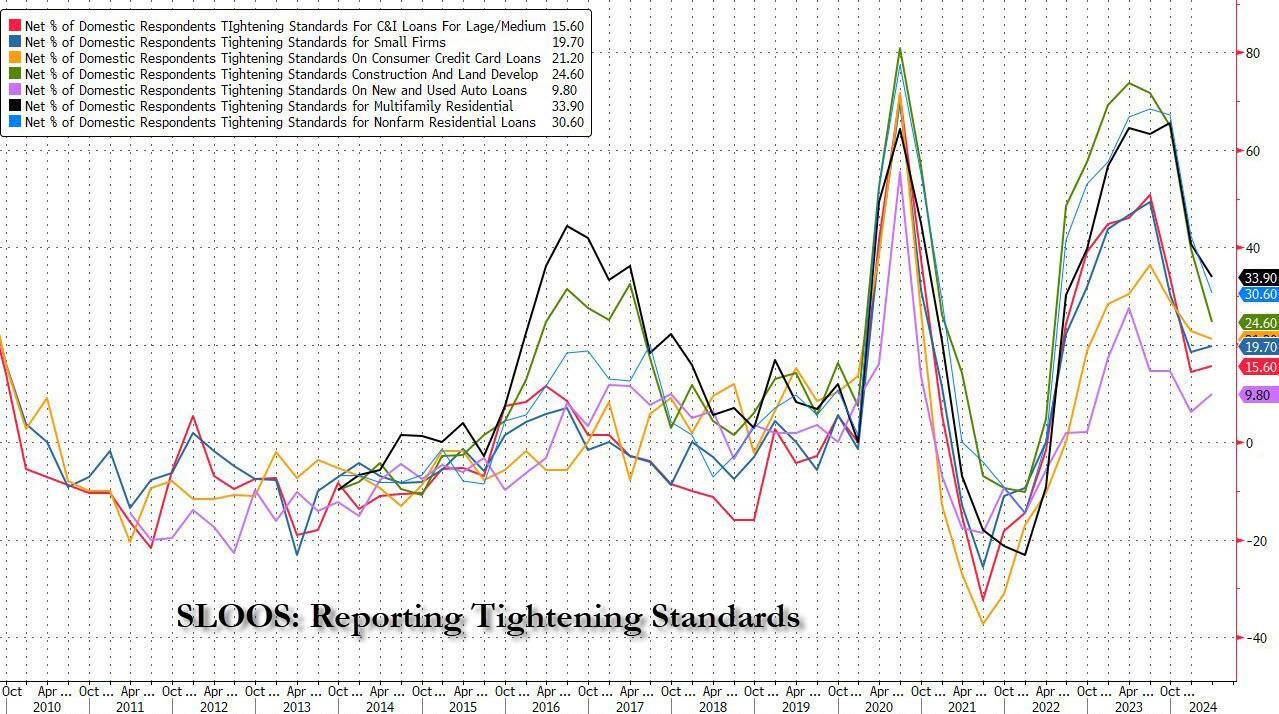

Xem xét kỹ hơn cuộc khảo sát SLOOS được thực hiện từ ngày 25 tháng 3 đến ngày 8 tháng 4, nhận thấy rằng tỷ lệ các ngân hàng Hoa Kỳ thắt chặt điều kiện cho vay đối với các khoản vay C&I (thương mại và công nghiệp) quan trọng dành cho các doanh nghiệp vừa và lớn đã tăng lên 15.6% trong ba tháng đầu năm, từ mức 14.5% trong quý IV.

Các loại khoản vay khác có điều kiện cho vay thắt chặt bao gồm cho vay mua ô tô mới và đã qua sử dụng (tăng lên mức 9.8% từ 6.3%) và tín dụng doanh nghiệp nhỏ (tăng lên mức 19.7% từ 18.6%). Đồng thời, điều kiện cho vay đối với các khoản vay Tín dụng tiêu dùng, Cho vay xây dựng, Cho vay mua nhà ở cho nhiều hộ gia đình và Cho vay mua nhà ở phi nông nghiệp giảm nhẹ, dù vẫn ở trong vùng thắt chặt.

Các ngân hàng Mỹ thắt chặt điều kiện cho vay

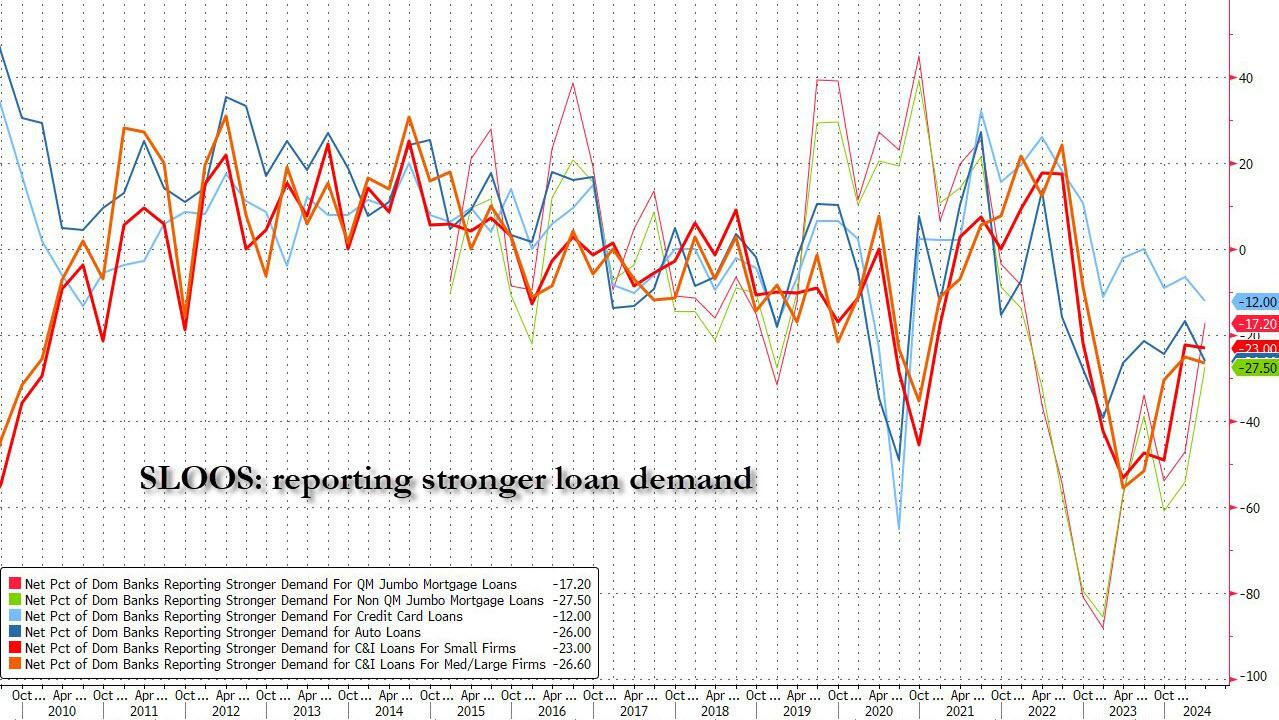

Về phía cầu, nhu cầu nhìn chung giảm so với mức cơ bản. Nhu cầu các khoản vay C&I giảm nhẹ xuống mức 23.0. Nhu cầu vay bằng thẻ tín dụng, nhu cầu vay mua ô tô đều giảm, trong khi nhu cầu về jumbo loan (cả đủ điều kiện và không đủ điều kiện) đều có bước nhảy vọt đáng chú ý.

Nhu cầu Jumbo loan tăng vọt

Trích dẫn từ báo cáo:

- Những người tham gia khảo sát cho biết các điều kiện chặt chẽ hơn về các khoản vay dành cho doanh nghiệp và nhu cầu vay thương mại và công nghiệp (C&I) yếu hơn đối với các doanh nghiệp thuộc mọi quy mô. Trong khi đó, các ngân hàng báo cáo các điều kiện cho vay chặt chẽ hơn và nhu cầu yếu hơn đối với tất cả các loại khoản vay bất động sản thương mại (CRE).

- Các ngân hàng cũng trả lời một loạt câu hỏi đặc biệt về những thay đổi trong chính sách cho vay và nhu cầu vay CRE trong năm qua. Đối với tất cả các loại khoản vay CRE, các ngân hàng báo cáo đã thắt chặt tất cả các chính sách cho vay được yêu cầu, bao gồm chênh lệch lãi suất cho vay so với chi phí vốn, quy mô khoản vay tối đa, tỷ lệ cho vay trên giá trị, tỷ lệ trả nợ và thời hạn thanh toán chỉ lãi suất.

- Đối với các khoản cho vay dành cho hộ gia đình, các ngân hàng báo cáo rằng các điều kiện cho vay đã được thắt chặt đối với một số loại khoản vay bất động sản nhà ở (RRE) trong khi vẫn không thay đổi đối với các khoản khác. Trong khi đó, nhu cầu suy yếu đối với tất cả các loại khoản vay RRE. Ngoài ra, các ngân hàng báo cáo các điều kiện thắt chặt và nhu cầu yếu hơn đối với hạn mức tín dụng vốn sở hữu nhà (HELOCs)

- Cuối cùng, theo báo cáo, các điều kiện cho vay đã được thắt chặt và nhu cầu đối với thẻ tín dụng, ô tô và các khoản vay tiêu dùng khác suy yếu.

- Trong khi các ngân hàng, xét về tổng thể, báo cáo đã thắt chặt hơn nữa các điều kiện cho vay đối với hầu hết các loại khoản vay trong quý đầu tiên, thì tỷ trọng ròng của các ngân hàng lại báo cáo việc thắt chặt các điều kiện cho vay thấp hơn so với quý 4 năm ngoái đối với hầu hết các loại khoản vay.

Các ngân hàng đã thắt chặt tiêu chuẩn tín dụng kể từ quý 2 năm 2022, sau một loạt vụ phá sản. Trong khi đó, Fed đã tăng lãi suất vào năm ngoái lên mức đỉnh trong hai thập kỷ nhằm kiềm chế lạm phát và lãi suất cao đã đè nặng lên các doanh nghiệp và hộ gia đình.

Và đây là phần trả lời các “câu hỏi đặc biệt” được đặt ra liên quan đến những thay đổi trong chính sách tín dụng của ngân hàng đối với các khoản cho vay bất động sản thương mại trong năm qua:

- Các ngân hàng cho biết đã thắt chặt tất cả các điều kiện đối với từng loại khoản vay CRE. Việc mở rộng chênh lệch lãi suất đối với các khoản vay so với chi phí vốn là biện pháp thắt chặt nổi bật nhất. Ngoài ra, các ngân hàng đã thắt chặt quy mô khoản vay tối đa, giảm tỷ lệ khoản vay trên giá trị, tăng tỷ lệ trả nợ và rút ngắn thời gian thanh toán chỉ lãi suất cho tất cả các loại khoản vay CRE. Việc thắt chặt thời hạn cho vay tối đa đối với các khoản vay phi nông nghiệp phi dân cư và các khoản vay xây dựng và phát triển đất đai cũng được thực hiện. Hơn nữa, số lượng các khoản cho vay phi dân cư, xây dựng và phát triển đất đai và các khoản cho vay dành cho nhiều gia đình được chấp thuận cũng giảm. Các ngân hàng nước ngoài báo cáo việc thắt chặt hầu hết các điều khoản đối với từng loại khoản vay CRE.

- Hầu hết các ngân hàng đều đưa ra lý do để thắt chặt chính sách tín dụng đối với các khoản vay CRE trong năm qua là triển vọng kém thuận lợi hơn hoặc không chắc chắn hơn đối với giá thuê thị trường CRE, tỷ lệ nhà trống và giá bất động sản. Ngoài ra, một phần nguyên nhân là mức độ chấp nhận rủi ro giảm, lo ngại gia tăng về tác động của những thay đổi về quy định hoặc hoạt động giám sát và triển vọng kém thuận lợi hơn về tỷ lệ quá hạn đối với các khoản thế chấp được đảm bảo bằng tài sản CRE.

- Cuộc khảo sát cũng hỏi các ngân hàng về lý do tại sao nhu cầu vay CRE yếu hơn hoặc mạnh hơn trong năm qua. Những lý do phổ biến nhất được đưa ra là mức lãi suất chung tăng, lượng khách hàng mua lại hoặc phát triển bất động sản giảm và triển vọng của khách hàng đối với việc cho thuê kém thuận lợi hơn hoặc không chắc chắn hơn. Trong số các ngân hàng báo cáo nhu cầu mạnh hơn, lý do được đưa ra là sự gia tăng thu hút khách hàng hoặc phát triển tài sản, sự thay đổi trong hoạt động vay mượn của khách hàng đối từ các ngân hàng khác và các nguồn phi ngân hàng, đồng thời giảm nguồn vốn do khách hàng nội bộ cung cấp.

Fed cho biết: “Các ngân hàng đang thắt chặt các điều kiện cho vay đối với người tiêu dùng. Một tỷ lệ đáng kể các ngân hàng báo cáo tăng yêu cầu về điểm tín dụng tối thiểu đối với các khoản vay bằng thẻ tín dụng, trong khi điều tương tự cũng xảy ra đối với các khoản cho vay mua ô tô và các khoản vay tiêu dùng khác”.

Kết luận: Nền kinh tế Hoa Kỳ vẫn bị hạn chế tín dụng nghiêm trọng ở cả phía cung (lo ngại về những cú sốc ngân hàng mới) và phía cầu (thiếu niềm tin và tầm nhìn về triển vọng kinh tế). Điều này thật trớ trêu vì nếu nghe theo tuyên truyền của chính quyền Biden, nền kinh tế Mỹ hiếm khi có được thành công như vậy. Điều này khiến người ta tự hỏi: liệu có phải tất cả dữ liệu chỉ đơn giản là bị thao túng để làm cho nền kinh tế trông có vẻ mạnh hơn cho đến khi xảy ra khủng hoảng?

Zerohedge